¿Has escuchado hablar de las garantías en una deuda? Si eres dueño de un negocio, gran parte de tu trabajo consistirá en manejar los créditos para conseguir dinero para financiar tu empresa. Las garantías son una parte importante de los acuerdos de crédito que realices y es importante entender cómo funcionan. En este artículo explicaremos detalladamente sobre lo que es una garantía de deuda y cómo puedes hacer uso de ella.

Una garantía en una deuda es una seguridad o promesa para el prestamista para cubrir el pago de la deuda en caso de que el acreedor no pueda cumplir con el acuerdo. Al aceptar una garantía, el prestamista está diciendo que, si el acreedor no paga la deuda, entonces el acreedor garantiza el pago de la deuda con los bienes incluidos en la garantía. Estas pueden ser cosas como:

- Cuentas bancarias

- Activos inmobiliarios

- Vehículos

- Tarjetas de crédito

- Efectivo

Las garantías son comunes en los préstamos personales y comerciales, así como en los contratos de tarjeta de crédito. La idea detrás de una garantía es que el prestatario sea responsable del pago de la deuda, incluso si no pueden hacerlo. El prestamista recibe una promesa de que el dinero prestado no se perderá por completo. Si una garantía se ofrece, el prestamista está menos preocupado por el riesgo de que el prestatario no pague la deuda.

Las garantías pueden ser una forma beneficiosa para las empresas de obtener un financiamiento. Pueden solicitar un préstamo con una tasa de interés más baja si tienen una buena garantía para respaldar el acuerdo. Sin embargo, hay algunos aspectos a considerar antes de ofrecer una garantía. Por ejemplo, si el prestatario no puede pagar la deuda, el patrimonio puede ser confiscado. Esto significa que se perderá el bien que ha ofrecido como garantía. El monto del préstamo también puede exceder el valor de la garantía y esto puede crear problemas financieros para el prestatario.

Además, el prestatario puede tener que pagar otros costos, como los costos de procesamiento, impuestos, etc., antes de que el préstamo sea liberado. Esto es algo que siempre debe ser considerado cuando se está tratando de obtener un préstamo con garantía. Los prestamistas pueden requerir también una evaluación de la garantía para determinar el valor del mismo. En muchos casos, los prestatarios tendrán que pagar por una evaluación.

Esperamos haberte ayudado a entender mejor lo que es una garantía en una deuda y cómo funcionan. Recuerda que debes hacer una investigación exhaustiva sobre cualquier acuerdo de deuda para asegurarte de que estés haciendo la mejor inversión posible. No dudes en consultar a un asesor financiero antes de firmar cualquier tipo de acuerdo de deuda.

5 Maneras en que los Ricos Ganan DINERO con DEUDAS

[arve url=»https://www.youtube.com/embed/sfItmnhMO_A»/]

¿QUÉ SUCEDE CUANDO TU DEUDA PASA A COBRANZA JUDICIAL?

[arve url=»https://www.youtube.com/embed/et_-30AzYJQ»/]

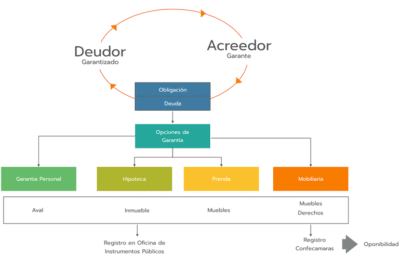

¿Qué es una garantía en una deuda?

Una garantía en una deuda es un documento o incluso un bien tangible que ofrece un deudor a un acreedor para garantizar la devolución de un préstamo. Por medio de una garantía, el acreedor puede requerir el pago de la deuda para recuperar los fondos otorgados.

Los acreedores utilizan garantías como una forma de limitar sus riesgos al otorgar créditos, ya que si el deudor no puede cumplir con los pagos, el acreedor tendrá una forma de recuperar sus fondos. Esta forma de seguridad adicional les permite a los acreedores otorgar préstamos, incluso a personas sin tener en cuenta su historial crediticio o su capacidad financiera.

Las principales formas de garantías son:

- Hipoteca: Es una garantía real o un tipo de derechos reales sobre ía propiedad que ofrece el deudor como garantía en el caso de impago.

- Prendas: Incluyen bienes tangibles como automóviles, maquinaria industrial y otros activos.

- Fianza: Es un contrato por medio del cual un tercero asegura y responde por el pago de la deuda a favor del acreedor, en caso de que el deudor incumpla con la obligación.

Además de las garantías mencionadas anteriormente, una forma común de garantizar el pago de una deuda es el avalo. El aval consiste en una promesa de pago que emite un tercero diferente al deudor, responsabilizándose de cumplir con el pago de la deuda si el deudor principal incumple con el acreedor.

Otra forma común de garantías es el uso de seguros. En este caso, el asegurador paga una cantidad fija previamente acordada al acreedor, en caso de impago del deudor. Esta forma de garantía se aplica principalmente a préstamos a largo plazo, como préstamos de vivienda, y suelen ser manejados por compañías de seguros.

¿Cómo una garantía puede ayudar a proteger el préstamo?

Las garantías han sido utilizadas desde tiempos inmemoriales para proteger los préstamos otorgados por una entidad. Estas garantías se definen como una promesa de reembolso, en caso de que el deudor no cumpla con sus pagos. En el ámbito financiero, una garantía puede constituirse mediante varios activos del solicitante o a través de un tercero que se hará responsable de la devolución del préstamo.

1. Ventajas de contar con una garantía

Los principales beneficios de contar con una garantía para proteger el préstamo son los siguientes:

- Asegura la devolución total o parcial del dinero.

- Previene el incumplimiento de los pagos.

- Garantiza un flujo ascendente de ingresos para el prestamista.

- Reduce el riesgo de crédito.

2. Tipos de garantías

Existen diferentes tipos de garantías para proteger el préstamo. Las más utilizadas son bienes muebles, prendas, hipotecas y avalistas. Los bienes muebles incluyen cualquier objeto o activo a disposición del deudor, como joyas, electrodomésticos, vehículos, etc. La prenda refiere al derecho de retención sobre los bienes muebles exigidos como garantía. El avalista es una persona física o jurídica que se hace responsable de luego de los pagos no cubiertos por el deudor.

3. Otras formas de colaterales

Además de la garantía, existen otros tipos de colaterales para garantizar el préstamo. Por ejemplo, se suele exigir la firma de un contrato de préstamo , donde queda estipuladas las condiciones y obligaciones del acreedor y el deudor. Otra solución es pedir depósito en garantía, el cual será devuelto al finalizar el crédito siempre y cuando el deudor lo haya pagado sin ningún incumplimiento.

Finalmente, hay que tener presente que el solicitante puede considerar otros tipos de garantías, como la aceptación de títulos, letras o acciones, las cuales garantizan el pago régimen de los intereses y capital del préstamo.

¿Qué tipos de garantías están disponibles para los prestatarios?

Los prestatarios pueden recurrir a distintos tipos de garantías para acceder a los préstamos y créditos que ofrecen los entes financieros. Las garantías son documentos (pueden ser bienes muebles o inmuebles) que se entregan para respaldar la capacidad del prestatario para cumplir con el compromiso asumido. Este documento es una seguridad para el prestamista, ya que si el prestatario no cumple con pagar el crédito solicitado, el prestamista puede ejercer los derechos que le otorgan sobre dicha garantía. A continuación te mostramos algunos tipos de garantías:

- Garantía hipotecaria: en este caso, la garantía que respalda la operación financiera es un inmueble. El banco cobrará una prima por el préstamo y se asegurará legalmente de que el prestatario cumpla con su obligación de pago.

- Garantía Prendaria: en esta garantía el prestatario entrega a la entidad financiera un bien mueble como aseguramiento de la deuda. El bien mueble puede ser un vehículo, una maquinaria, barcos, etc. Es importante indicar que el prestatario sigue teniendo la propiedad del bien hasta que no cumple con el compromiso adquirido.

- Garantía Personal: este tipo de garantía consiste en una responsabilidad civil por el prestatario de cumplir con el compromiso de pago. Algunos bancos pueden exigir un aval a los interesados en créditos personales y recurrir a otros medios de garantía para exigir la devolución del dinero prestado.

- Garantía Fiduciaria: en esta modalidad de garantía, un tercero entrega el activo a un fiduciario para que el prestatario lo use como garantía. De esta forma el fideicomisario es quien tendrá el control del bien mientras el prestatario no canceló el crédito.

- Garantía Solidaria: en la mayoría de los créditos es exigida una garantía solidaria de al menos un fiador. Esta figura se refiere a una persona que responde con el compromiso de pago de deudas por el prestatario, en caso de incumplimiento.

Es importante tener en cuenta que cada entidad financiera puede exigir un tipo de garantía en particular, así como también puede solicitar una combinación de ellas. Por lo tanto, antes de tomar un crédito, es necesario informarse acerca de los requisitos que cada entidad exige para aprobar un préstamo.

¿Cuáles son las principales ventajas de contar con una garantía?

Contar con una garantía representa una seguridad financiera para el poseedor del crédito. Esto se debe a que la emisión de garantías bancarias o hipotecarias, es un documento que acredita el cumplimiento de un contrato de crédito. Esto significa que un tercero otorgará el aval de responsabilidad en el pago de una deuda si el deudor no cumple con lo pactado. Las principales ventajas que conlleva contar con una garantía son las siguientes:

- Seguridad: Es el aspecto primordial al momento de adquirir un crédito, ya que el prestamista tendrá la seguridad de recuperar su dinero invertido al contar con una garantía.

- Facilidades de pago: En muchos casos contar con una garantía permite acceder a plazos de pago por más meses, ofreciendo a los interesados mayores facilidades para realizar el pago del préstamo.

- Bajos intereses: El hecho de contar con una garantía reduce los intereses por el préstamo, ya que el banco tendrá la seguridad de recibir el dinero incluido los intereses invertidos.

- Financiamiento sin garantía: Algunos bancos ofrecen financiamientos sin garantía donde el único requisito es contar con un buen historial crediticio.

Otra de las ventajas que se presenta al contar con una garantía es la posibilidad de obtener grandes sumas de dinero para solventar situaciones urgentes y necesarias, el costo del crédito puede ser amortizado en un plazo de tiempo acordado entre el prestamista y el solicitante. Además, los bancos ofrecen condiciones de crédito más ventajosas para sus clientes a la hora de pedir un préstamo garantizado.

Finalmente, es importante tener en cuenta que contar con una garantía implica poder adquirir créditos a mejor precio y reducir el riesgo de morosidad para el banco. El poseedor de esta garantía tendrá mayores facilidades para solicitar préstamos de mayor importe, en menos tiempo y a mejores tasas de interés.

¿Cómo se determina el valor de la garantía?

¿Cómo se determina el valor de la garantía?

En general, la garantía es una cantidad de dinero o de otros activos financieros que se asegura como seguridad para cumplir con la obligación de un contrato. Esta cantidad puede ser la totalidad del valor del contrato o solamente una parte. Para determinar el valor de la garantía existen varios factores que se deben considerar para establecer la cantidad adecuada.

¿Cuánto se debe asegurar? El valor de la garantía depende de varias variables, tales como el monto del crédito solicitado, el plazo de devolución, los intereses, los gastos generales, el nivel de riesgo del proyecto, entre otros. Esto quiere decir que el valor de la garantía se determinará en función del monto del crédito y otros aspectos relacionados.

¿Qué tipo de garantías se pueden ofrecer? Las garantías pueden ser tanto personales como reales, esto quiere decir que se pueden ofrecer elementos propios del deudor o bien de un tercero que responda por el pago del crédito en su caso. Entre los elementos reales se encuentran seguros de vida, bienes inmuebles, depósitos de ahorro, joyas, entre otros. En cuanto a las garantías personales, el deudor puede ofrecer aval o fiador (puede ser un particular o una entidad financiera), cartas de buena conducta, etc.

¿Qúe otros factores se deben tomar en cuenta? Además de los factores antes mencionados para determinar el valor de la garantía, también deben considerarse las siguientes:

- Las características del acreedor.

- La historia crediticia del deudor.

- El tiempo que llevará cumplir con el crédito.

- Los costos asociados al proceso.

- Las condiciones legales de los acreedores y deudores.

Toda esta información es importante para que el acreedor tenga tranquilidad y certeza de que recuperará el crédito en su totalidad a través de la garantía ofrecida. De esta manera, tanto el acreedor como el deudor podrán contar con una adecuada seguridad para el cumplimiento de sus obligaciones.

¿Quién se beneficia al establecer una garantía en una deuda?

Establecer una garantía en una deuda ofrece beneficios a ambas partes involucradas; el acreedor y el prestatario.

Beneficios para el acreedor

- Aumenta la seguridad de recibir el pago de la deuda.

- Da más tranquilidad al acreedor al proporcionarle una segunda opción para recuperar su inversión.

- Posibilita que el acreedor se sienta más cómodo al otorgar crédito a personas con un historial crediticio dudoso.

Beneficios para el prestatario

- El prestamista con una garantía asegurará el préstamo, lo cual aumenta las posibilidades de obtener el crédito.

- Un préstamo asegurado por una garantía generalmente tiene condiciones más flexibles y tasas de interés más bajas.

- La garantía del prestatario ayudará a construir un historial crediticio saludable que pueda ayudarlo en el futuro.