La tasa de porcentaje anual (APR) y el rendimiento de porcentaje anual (APY) suenan similares, pero en realidad son muy diferentes. APR es el costo anual de pedir prestado para préstamos. Esta es la tasa que generalmente se anuncia cuando las personas buscan un préstamo o crédito. APY, por otro lado, es la tasa de rendimiento real obtenida de una inversión, teniendo en cuenta el efecto compuesto. Esta es la tasa publicada cuando una institución financiera quiere que usted invierta su dinero como prestamista o lo deposite en una cuenta de depósito de recompensa.

A pesar de los nombres similares, existen diferencias clave entre la tasa de porcentaje anual y el rendimiento porcentual anual. Aunque tanto APR como APY están involucrados en los cálculos de interés, APY tiene en cuenta la capitalización de intereses dentro de un año, mientras que APR no lo hace. Esto puede marcar una diferencia significativa al determinar cuánto dinero debe o merece.

En este artículo, definimos qué significan APR y APY, en qué se diferencian y cómo puede calcular cada uno.

¿Qué es una TAE?

Las siglas APR indican la tasa de porcentaje anual, que se utiliza para calcular la cantidad de interés pagado. La tasa de interés y otras tarifas y cargos, como seguro hipotecario, costos de cierre, puntos de descuento y tarifas de originación de préstamos, se expresan como un porcentaje anual. El cálculo de la TAE asume que no hay capitalización durante el mismo año.

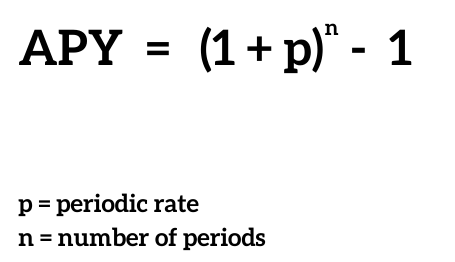

El número de períodos difiere dependiendo de si el interés se calcula a tasa diaria (365) o a tasa mensual (12). Puede llegar a la tasa periódica dividiendo la APR por el número de períodos.

Consejo profesional

¿Qué es APY?

APY significa rendimiento porcentual anual. Esta tasa tiene en cuenta la capitalización del año, es decir, el interés sumado al interés. Es importante saber con qué frecuencia se devuelven al capital los intereses devengados, ya que cada vez que esto ocurre se realiza un nuevo cálculo.

Por ejemplo, si el interés se calcula mensualmente, este cálculo se repite 12 veces al año. Por otro lado, si el interés se calcula diariamente, el interés se paga sobre el principal más el interés 365 veces al año.

Consejo profesional

¿Con qué frecuencia se capitaliza el interés?

Esta es una pregunta importante, especialmente para aquellos que piden dinero prestado. La frecuencia con la que se evalúan los intereses depende de su prestamista, ya que los intereses pueden acumularse diariamente, mensualmente, anualmente e incluso trimestralmente o semestralmente. Por ejemplo, la mayoría de los préstamos (incluidos los préstamos personales y las hipotecas) se evalúan mensualmente. Sin embargo, la mayoría de los emisores de tarjetas de crédito aumentan el interés diariamente.

Esta frecuencia varía para quienes prestan dinero. Por ejemplo, un certificado de depósito puede capitalizar el interés diariamente, mensualmente o semestralmente, pero una cuenta de ahorros lo hará diariamente. Cuando preste dinero a una institución financiera, lea atentamente la letra pequeña y asegúrese de obtener el retorno de la inversión prometido.

Ejemplo de cálculo de intereses: APR vs APY

Digamos que tiene $10,000 que no necesita durante un año. Estás pensando en dos lugares para poner tu dinero.

Uno paga un APR anunciado del 5%, que le envía un cheque por el interés ganado cada mes. ¿Cuánto obtendrás? $500 por año es alrededor de $41.67 por mes.

La segunda institución paga una APR anunciada del 5%, pero capitaliza el interés mensualmente. El primer mes comenzaste con $10,000. Al comienzo del segundo mes, gana intereses sobre $10,041.67. Esto continúa hasta el final del sexto mes. Al final del período, tiene aproximadamente $10,252.62. El APY es de aproximadamente 5.12%. Estas pequeñas diferencias pueden jugar a tu favor.

La siguiente tabla muestra los efectos a largo plazo de APR en comparación con APY (datos de American Express).

| Años invertidos | Abril (suma simple) |

APY (Composición anual) |

APY (Composición diaria) |

|---|---|---|---|

| Fin del año 1 | $10,500.00 | $10,500.00 | $10,512.67 |

| Fin del año 2 | $11,000.00 | $11,025.00 | $11,051.63 |

| Fin del año 3 | $11,500.00 | $11,576.25 | $11,618.22 |

¿Cómo afecta la APR a los prestatarios?

Como prestatario, las tasas de interés más bajas siempre son mejores. Cuando pide dinero prestado y realiza pagos mensuales de su préstamo o tarjeta de crédito, la mayoría de los prestamistas requieren un pago inicial. Sin embargo, es posible que este mínimo no cubra el monto total de los intereses agregados a su saldo. Todo lo que no pague en el período de facturación anterior se incluye en el cálculo del próximo período.

Piénsalo de esta manera. Digamos que tienes una tarjeta de crédito personal con un saldo pendiente de $500 y una APR del 19%.

Ejemplo 1:

Al final del mes, usted paga el saldo en su totalidad. El emisor de la tarjeta de crédito no le cobró intereses. Hasta ahora, también.

Ejemplo 2:

Ahora imagine que solo puede pagar $ 50 en su saldo. Suponiendo que no haya agregado al saldo con nuevas compras, su próxima factura incluirá no solo el saldo restante de $400, sino también el interés agregado a su saldo. En este caso, la APR del 19 % equivale a una tasa mensual del 1,58 %, lo que significa que se agregarían $7,11 adicionales a su saldo.

Aunque ahora no parezca mucho, el interés compuesto puede acumularse rápidamente si solo realiza los pagos mínimos.

¿Cómo afecta el APY a los inversores?

Como probablemente sepa, el interés compuesto funciona a su favor cuando está del lado del beneficiario. Por esta razón, muchas instituciones financieras se apresuran a promocionar su APY en lugar de su APR a cualquier persona que busque prestar dinero (que es básicamente lo que hace cuando abre una cuenta de ahorros o un certificado de depósito). De hecho, el APY tiene en cuenta el interés compuesto, a diferencia del APR.

Cuando usted es la única persona que presta dinero, busque el APY más alto.

preguntas frecuentes

¿Por qué APR y APY son diferentes?

La tasa de porcentaje anual (APR) es la tasa de interés de un préstamo más las tarifas que pagará, expresada como una tasa anual. La APR asume una capitalización anual, por lo que no es del todo precisa si el interés del préstamo se multiplica durante el año. APY, por otro lado, tiene en cuenta la capitalización de intereses en el transcurso de un año (por ejemplo, capitalización diaria o mensual) y se utiliza para decirles a los inversores cuánto dinero ganará su dinero en el transcurso del año.

¿APY puede ser lo mismo que APR?

APY aumenta el número de períodos de capitalización. Si el préstamo se pagara al final del período de capitalización, el APY y el APR serían iguales.

¿Por qué el APY es tan bajo?

No hay una respuesta única a esta pregunta. A veces, los APY son altos. Sin embargo, si ha observado el APY de las cuentas de ahorro o las cuentas de CD, es posible que se pregunte por qué sus APY son tan bajos en comparación con la APR de los préstamos del mismo banco o cooperativa de crédito. mucho más alto. es un modelo el negocio de los bancos es recibir depósitos, pagar una tasa de interés baja y luego prestar el dinero a los prestatarios. En este caso, los APY son bajos porque las instituciones financieras ganan dinero con la diferencia o margen entre el APY de las cuentas de depósito y el APR de los préstamos.

¿Por qué los bancos usan APR en lugar de APY?

Por lo general, APR se usa cuando se comunica con prestatarios y APY cuando se trata de inversionistas. Sin embargo, dado que la APR del préstamo suele ser más baja que la APY, la APR hace que la tasa de interés sea más atractiva.

Puntos clave para recordar

- La principal diferencia entre APR y APY es que la APR del préstamo generalmente no incluye interés compuesto dentro del año. Por lo tanto, la APR y la cantidad de interés que realmente paga (es decir, la APR efectiva) pueden ser diferentes cuando el interés se capitaliza diariamente, semanalmente o mensualmente.

- APR regular asume una capitalización anual. Por lo tanto, si un préstamo se evalúa anualmente, su APR y APY generalmente serán los mismos.

- APR se usa cuando se comunica con prestatarios y APY cuando se trata de inversores. Sin embargo, dado que la APR del préstamo suele ser más baja que la APY, la APR hace que la tasa de interés sea más atractiva.

- Al comparar préstamos, busque el APR más bajo.

- Al comparar inversiones, busque el APY más alto. Compruebe con qué frecuencia se acumularán sus intereses.

Ver fuentes del artículo

- ¿Qué es la tasa de interés de una tarjeta de crédito? ¿Qué significa TAE? — La Oficina de Protección Financiera del Consumidor

- Herramientas de cálculo APR y APY — Junta de Revisión de Instituciones Financieras Federales

- Cómo calcular la TAE del préstamo — SuperMoney

- APR fijo versus APR variable: aquí está todo lo que necesita saber: SuperMoney

- Cómo obtener una APR más baja en su tarjeta de crédito — SuperMoney

- Mejores Préstamos Personales | Marzo 2022 – SuperMoney

- Préstamo Personal vs. Línea de Crédito: ¿Cuál es Mejor? —SuperDinero