FICO, el creador del software de calificación crediticia más utilizado, anunció el jueves que muy pronto lanzará su nuevo producto. FICO® Score 9 incluirá tres cambios importantes que podrían afectar a los millones de consumidores en todo Estados Unidos que actualmente luchan contra ciertos tipos de deuda.

Artículo Relacionado: 9 razones por las que algunas personas tienen un crédito superior al promedio

¿Qué significa esto para usted? No se preocupe, lo tenemos cubierto. Hemos respondido las diez preguntas más importantes sobre los nuevos cambios y cómo podrían afectar su puntaje crediticio:

1. ¿Qué cambios se han realizado?

FICO ha anunciado tres cambios importantes en su última versión sobre cómo se calcula su puntaje de crédito.

- Las deudas pagadas después de ser enviadas a cobranza ya no contarán para el puntaje del consumidor.

- La deuda médica tendrá un impacto mucho menor en el puntaje general.

- Un nuevo modelo para calificar a consumidores con poco historial crediticio.

2. ¿En qué se diferencia de antes?

Su puntaje FICO siempre se ha calculado (y se seguirá calculando) en función de la información proporcionada en su informe de crédito. Hasta ahora, si tenía cuentas que estaban sujetas a cobro, estas deudas generalmente se trataban de la misma manera si se pagaron o no. Incluso si ha pagado la cuenta en su totalidad, actualmente todas las cuentas enviadas a cobranza continúan contando en su contra durante siete años (similar a las declaraciones de bancarrota).

Sin embargo, con la nueva versión del cálculo, cualquier cuenta de cobro que haya sido pagada o liquidada desde entonces ya no contará en su contra al calcular su puntaje. Esto aumenta el incentivo del consumidor para tratar con cuentas puestas en cobro.

Además, la deuda médica acumulada tendrá un impacto menor en su puntaje. Según la Reserva Federal, la deuda médica representa más de la mitad de toda la deuda pendiente actualmente en cobro.

Un tercer cambio en la forma en que se calcula su puntaje de crédito afectará a aquellos con poco o ningún historial crediticio. Actualmente, cuando alguien tiene un historial crediticio limitado para revisar, su puntaje es más bajo, lo que puede afectar negativamente su capacidad para obtener crédito nuevo y puede no reflejar su riesgo crediticio total con precisión.

3. ¿Por qué están ocurriendo estos cambios?

Estas revisiones de cómo FICO calcula los puntajes de crédito se producen después de que los prestamistas y los reguladores plantearon algunas preguntas sobre la equidad de la fórmula. Esto se produce después de que varios informes de varias agencias en los Estados Unidos respalden aún más estas afirmaciones.

Experianuno de los tres principales burós de crédito de Estados Unidos, informó en julio que aproximadamente 64.3 millones de consumidores en nuestro país cuentan actualmente con un cobro médico en su expediente crediticio.

Compare compañías como Experian, CreditKarma y myFICO en nuestra página de calificación crediticia.

En mayo, el La Oficina de Protección Financiera del Consumidor Dio a conocer los resultados de un estudio que muestra que los estadounidenses son penalizados demasiado por la deuda médica enviada a cobranzas. El CFPB publicó estos hallazgos y reconoció que la deuda médica debe tratarse de manera diferente porque es diferente de otras deudas en el sentido de que la deuda generalmente no es una elección del consumidor para incurrir y, a menudo, surge de circunstancias inesperadas.

Otra razón común para enviar deudas médicas a agencias de cobro es que muchos estadounidenses no saben que deben porque pensaron que su compañía de seguros cubrió los costos. A menudo, las disputas entre facturadores médicos y agencias de seguros dan como resultado una calificación negativa en el informe crediticio del paciente. Es posible que no sepan completamente que hay un problema hasta que reciban la primera llamada por cobrar.

el es Instituto Urbano Recientemente se informó que alrededor del 35% de los estadounidenses tienen algún tipo de deuda enviada a una agencia de cobro. el es Reserva Federal está de acuerdo con estos resultados y va más allá al decir que más de la mitad de las cuentas de recaudación corresponden a medicamentos.

De acuerdo a Centro Nacional de Estadísticas de Salud de los Centros para el Control y la Prevención de Enfermedades de EE. UU., una de cada cuatro familias tuvo dificultades para pagar sus facturas médicas en 2012, y más de un tercio dijo que tenía gastos que no podía pagar en absoluto. Según un informe de los CDC, publicado en enero de este año, incluso las familias con cobertura médica para todos los miembros todavía tienen dificultades para pagar las facturas médicas, y el 21 % no puede pagar los costos relacionados con la atención médica.

4. ¿Cómo afectará esto mi calificación crediticia?

El impacto en los puntajes crediticios del consumidor variará según los tipos de deuda informados en el informe crediticio de cada individuo. Si la mayoría de sus calificaciones negativas y cuentas impagas se deben a razones médicas, es posible que su puntaje crediticio general aumente hasta en 25 puntos o más.

Si su puntaje de crédito se vio dañado por facturas impagas que ya se pagaron, podría ver un aumento mucho mayor en su puntaje. Según otra publicación reciente, hay aproximadamente 107 millones de estadounidenses que actualmente tienen una cuenta de cobro en su informe de crédito, pero casi 10 millones de ellos no tienen ningún saldo adeudado. Estas personas podrían ver el mayor aumento en su puntaje FICO cuando entre en vigencia el nuevo programa.

Además, para los consumidores que aún no han establecido un historial crediticio, también pueden ver algunos cambios en su puntaje, lo que los coloca en una mejor posición para aumentar su capacidad de obtener crédito nuevo en el futuro.

Mientras estamos en eso, consulte los 10 factores principales que afectan su puntaje de crédito aquí.

5. ¿Qué significa esto para los consumidores?

El hecho de que millones de estadounidenses puedan aumentar significativamente su puntaje de crédito sin tener que mover un dedo puede tener un gran impacto. Un aumento en la calificación crediticia puede calificar a muchos consumidores para préstamos donde las solicitudes anteriores han sido rechazadas, o para mejores tasas de interés que las que tienen actualmente. Esto por sí solo podría ahorrarles a los consumidores miles de dólares.

Pero eso no es todo. Cualquiera que haya solicitado una línea de crédito sabe lo importante que es su calificación crediticia. Pero se está volviendo más común en estos días que los propietarios requieran una verificación de crédito antes de aprobar a un nuevo inquilino, así como algunos empleadores incluyen una verificación de crédito y otras verificaciones de antecedentes antes de contratar un empleo antes de decidir a alguien para emplear. Aumentar el valor total de su puntaje podría crear muchas oportunidades nuevas para las personas.

6. ¿Qué significa esto para los prestamistas?

Dado que el propósito principal de los prestamistas cuando investigan el puntaje FICO de una persona es tratar de determinar el nivel de riesgo asociado con la oferta de crédito a esa persona, los acreedores se benefician del cálculo más preciso disponible.

El nuevo sistema para calcular la solvencia de una persona tiene como objetivo reflejar con mayor precisión su nivel actual de riesgo. Esto permite que los prestamistas estén mejor informados y, en última instancia, más informados sobre si una persona vale la pena el riesgo de un crédito extendido.

Además, los consumidores que alguna vez se sintieron agobiados por la deuda ahora pueden ser elegibles para refinanciamiento préstamo u otras opciones de ahorro de dinero, los prestamistas pueden ver una disminución en el número de declaraciones de quiebra que se producen cada año.

7. ¿Cuándo entrará en vigor?

Aunque FICO ha anunciado que esta última versión de su software de cálculo estará disponible a finales de este otoño, podrían pasar meses o incluso años antes de que los consumidores experimenten alguno de estos nuevos beneficios. Esto se debe principalmente a que los prestamistas no están obligados a actualizar a la nueva versión cuando esté disponible.

FICO informó recientemente que desde que se introdujo por última vez una nueva versión del software en 2008, aproximadamente la mitad de sus clientes se han cambiado a este modelo. Esto significa que solo la mitad de todas las empresas y organizaciones que verifican el puntaje de crédito de un individuo están usando los cálculos más recientes y la otra mitad está usando una versión que tiene 10 años o más.

Aunque la versión FICO más utilizada por los prestamistas es la versión FICO 08, la mayoría de los prestamistas hipotecarios todavía usan la versión 04 que se lanzó hace 10 años. Esta lenta adaptación a las actualizaciones probablemente se deba al hecho de que a la mayoría de los bancos y prestamistas les gusta analizar primero qué tipo de efecto tendría la nueva versión en su cartera existente al ver cómo afecta a otros en la industria.

Pero según Jim Wehmann, vicepresidente ejecutivo de puntajes de FICO, la última versión de FICO® 9 ofrece a los prestamistas tantos beneficios que es más probable que se actualicen antes. versiones anteriores de la calificación FICO”, dijo Wehmann.

«Los prestamistas de EE. UU. pueden evaluar de manera más consistente y precisa a los nuevos solicitantes y las cuentas existentes con un puntaje crediticio más sólido en función de los datos crediticios más recientes disponibles, al tiempo que minimizan los obstáculos operativos relacionados con la aceptación y la conformidad. Estamos listos para ayudar a los prestamistas a hacer que esta actualización sea lo más fácil y rápida posible. »

8. ¿Qué es FICO?

![]()

FICO es una empresa con sede en California que ofrece software analítico y servicios relacionados. Fundada en 1956, la organización se conocía originalmente como Fair, Isaac and Co antes de adoptar el nombre FICO en 2009.

FICO es uno de los pioneros en la industria de la calificación crediticia y proporciona a los prestamistas un software analítico que estandariza la forma en que se evalúa a los consumidores en cuanto al nivel de riesgo asociado con su contrato de crédito.

El puntaje FICO se introdujo en 1989 y hoy en día es el método más ampliamente aceptado y utilizado para evaluar el informe crediticio de una persona. De las decisiones crediticias estadounidenses que se toman hoy, el 90 % de ellas depende del puntaje FICO del prestatario. Desde que se lanzó por primera vez hace 25 años, FICO ha publicado 5 revisiones, incluido el nuevo FICO® 9 Score que se lanzará este otoño.

9. ¿Cómo establece FICO mi puntaje crediticio?

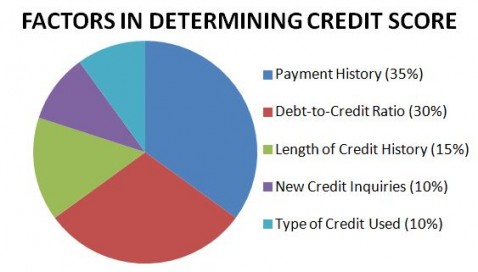

El logaritmo exacto utilizado para encontrar este número mágico de tres dígitos es un secreto muy bien guardado. Después de todo, la capacidad de producir estos puntajes de crédito con tanta precisión como lo hacen es lo que mantiene a FICO en el negocio. Sin embargo, lo que podemos decirte es Los factores participan en la determinación de su puntaje de crédito.

El dato más importante que se incluye en la ecuación del puntaje crediticio es la información sobre su historial de pagos. Su proporción de deuda a capital es el segundo factor más importante, seguido por la duración de su historial crediticio, los tipos de crédito que ha utilizado y la cantidad total de nuevas solicitudes de crédito que ha realizado.

Dado que FICO ha lanzado varias versiones de cómo se calcula su puntaje, es útil saber qué versión calcula el puntaje de crédito que recibe. Siempre puede preguntarle al prestamista qué versión se usó para averiguar cómo se compara su puntaje entre diferentes modelos.

10. ¿FICO es la única calculadora de puntuación de crédito?

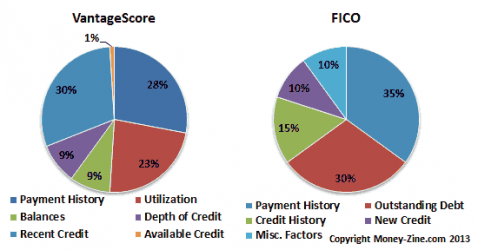

No, hay muchas otras organizaciones que también ofrecen cálculos de puntuación de crédito, pero ninguna es tan utilizada como FICO. VantageScore en 2006 como una empresa conjunta de las tres principales agencias de crédito en un esfuerzo por competir con FICO en el negocio de calificación crediticia. Su producto inicial produjo puntajes de 501 a 990, pero luego adoptó el mismo rango de 300 a 850 utilizado por FICO en 2013.

El concepto de no incluir las cuentas de cobro pagadas al calcular los puntajes de crédito ya se implementó en VantageScore el año pasado, superando a FICO en esta revisión de cómo se determinan los puntajes de crédito.

Los puntajes de crédito juegan un papel vital en nuestras vidas casi todos los días, actuando como un pasaporte financiero para obtener el crédito que merecemos. Si bien estos nuevos cambios en la forma en que se calcula el puntaje de crédito FICO cuentan con el apoyo general de los consumidores y los prestamistas, pueden pasar meses o incluso años antes de que se vean los resultados en los préstamos cotidianos.

En última instancia, estos cambios tendrán un impacto positivo en todos, ya que los consumidores se beneficiarán de ser más «creíbles» en muchos casos, y los prestamistas se beneficiarán de un mejor resultado final y una mayor precisión.