Su puntaje de crédito es uno de los números más importantes en su vida. Esto afecta si se le aprueba o no para un préstamo o tarjeta de crédito. Los puntajes de crédito también determinan cuánto interés pagará cuando necesite pedir dinero prestado para cualquier cosa, desde una casa hasta un automóvil.

Además, los propietarios e incluso los empleadores a menudo tienen acceso a su informe de crédito para determinar qué tan confiable es usted como inquilino o empleado.

Mantener su puntaje FICO Score lo más alto posible es un gran problema. Sus puntajes de crédito pueden oscilar entre 300 y 850. Cualquier valor superior a 700 se considera «bueno», y un puntaje de crédito inferior a 600 es «malo».

Cómo se calculan los puntajes de crédito

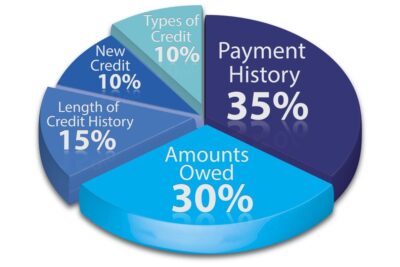

Hay cinco categorías diferentes de información que se utilizan para calcular sus puntajes de crédito, cada una con una clasificación diferente de importancia. Así es como cada categoría de crédito afecta su puntaje de crédito:

- Historial de pagos: La frecuencia con la que paga sus facturas a tiempo representa el 35% de su puntaje de crédito.

- Uso del crédito: El monto de la deuda que debe a los acreedores y prestamistas es el 30% de su puntaje de crédito.

- Duración del historial crediticio: El período de tiempo que tuvo acceso al crédito vale el 15% de su puntaje crediticio.

- Composición y aplicaciones del crédito: La variedad de tipos de crédito que tiene y la cantidad de solicitudes que ha recibido en los últimos dos años es el 10% de su puntaje de crédito.

Como puede ver, la cantidad de deuda que tiene, o la utilización del crédito, es el segundo componente más importante del modelo de calificación crediticia de FICO. Esta es la cantidad de dinero que ha pedido prestado a través de préstamos y tarjetas de crédito y se compara con sus límites de crédito reales.

El uso del crédito tiene en cuenta los siguientes aspectos:

- ¿Cuánta deuda tienes todavía?

- ¿Cuántas cuentas reales tienen dinero adeudado en ellos.

- Cuánto debe en cada cuenta.

- El porcentaje de líneas de crédito renovables.

- El porcentaje de la deuda del préstamo a plazos.

- La falta de ciertos tipos de préstamos.

Todos estos elementos se combinan para constituir casi un tercio de su puntaje FICO. Entonces, si desea mejorar su puntaje de crédito, necesita una tasa de utilización de crédito baja.

¿Cómo se calcula la utilización del crédito?

Al revisar su puntaje de crédito, uno de los factores más importantes es la cantidad de crédito que utiliza en las cuentas renovables en comparación con su crédito total disponible.

Esto se denomina tasa de utilización de crédito o tasa de utilización de crédito. (También llamado índice de saldo a límite o índice de deuda a crédito). Comprender su índice de utilización de crédito es un cálculo muy simple.

La formula

Para calcular su índice de utilización de crédito, comience sumando todas sus deudas, luego sume todos sus límites de crédito por separado. Luego, divida el monto de la deuda por los límites de crédito totales, y así es como calcula su tasa de utilización de crédito.

Entonces, si tiene dos tarjetas de crédito con un límite de crédito combinado de $ 5,000 y debe $ 1,000, su cálculo sería 1,000/5,000. Obtiene 0.20, lo que significa que su índice de utilización de crédito total es, en este caso, 20%.

Se calcula utilizando toda su deuda repartida entre todos sus límites de gasto.

tarjetas de credito finales

Entonces, cuando paga una tarjeta de crédito, ¿tiene que cerrar la cuenta automáticamente?

No. Esta acción puede dañar su puntaje de crédito muy rápidamente porque eliminar una línea de crédito completa aumentará su tasa de utilización de crédito. Esto es exactamente lo contrario de lo que quieres hacer. Así es como va.

Volvamos al ejemplo donde debe $1,000 y tiene un total de $5,000 en crédito disponible. Digamos que cada tarjeta de crédito tiene un límite de crédito de $2500, pero usted tiene un saldo de tarjeta de crédito de $1000 en una tarjeta. Si cierra la tarjeta sin saldo, su límite de crédito total se reduce a $2,500.

En lugar de tener una tasa de utilización de crédito del 20 %, el recálculo muestra que saltó hasta el 40 %, ¡eso es el doble de su tasa de utilización de crédito original! Cuando esto sucede, su puntaje de crédito inevitablemente bajará.

Deuda revolvente vs. deuda a plazos

Cuando se habla de cómo usa el crédito, es importante comprender los diferentes tipos de deuda que puede tener en su informe crediticio. Por ejemplo, las cuentas de crédito renovables, como las tarjetas de crédito y las tarjetas de tiendas, tienen una ponderación más negativa que los préstamos a plazos, como las hipotecas, los préstamos para estudiantes y los préstamos para automóviles.

Hay varias razones para esto. La primera es que los préstamos a plazos como los de su casa y automóvil vienen con garantía.

Si deja de hacer los pagos, el prestamista puede embargar la casa o recuperar la posesión del automóvil. Esto hace que sea más probable que las personas paguen estos préstamos antes que cualquier otro tipo de deuda. También ayuda al prestamista a recuperar la pérdida de los reembolsos del préstamo.

Los préstamos estudiantiles no tienen garantía. Sin embargo, les dicen a los prestamistas que es posible que tenga más poder adquisitivo con el tiempo. La deuda de tarjeta de crédito renovable, por otro lado, no tiene garantía.

¿Qué están mirando los prestamistas?

Los prestamistas creen que es menos probable que pague si tiene dificultades financieras porque no tiene nada que perder (aparte de su buena calificación crediticia). Algunos préstamos a plazos, como hipotecas y préstamos estudiantiles, generalmente se consideran «buena deuda» porque pueden agregar valor a sus ingresos y patrimonio neto.

Entonces, cuando se calcula su puntaje de crédito, se tiene en cuenta no solo la cantidad de deuda que tiene, sino también el tipo de deuda que tiene. Esta información puede ayudarlo a concentrarse en sus objetivos si decide pagar su deuda de manera agresiva.

Lo mejor es comenzar con cualquier monto adeudado en una tarjeta de crédito o minorista, ya que tienden a tener tasas de interés más altas. También se ponderan más al calcular su tasa de utilización de crédito para su puntaje de crédito.

5 maneras de reducir su tasa de utilización de crédito

Así que ahora tiene la información que necesita para determinar su tasa de utilización de crédito. ¿Cómo se ve? La mayoría de los expertos financieros sugieren que es no más del 30% de su límite de crédito. Entonces, si los límites totales de su tarjeta de crédito son $5,000, no debería tener más de $1,500.

Por supuesto, si paga su saldo completo cada mes, puede deducir esa cantidad. Sin embargo, al solicitar un préstamo o tarjeta de crédito, puede mostrar muy bien su saldo promedio, incluso si lo paga regularmente.

1. Usa una tarjeta de crédito

Para superar este tecnicismo, podría dejar de usar sus tarjetas de crédito durante al menos un mes antes de solicitar financiamiento. Puede dividir sus compras en varias tarjetas de crédito. O puede pagar en su cuenta varias veces al mes para que el saldo no sea demasiado alto.

La clave es asegurarse de que su saldo sea bajo al final de su ciclo de facturación. Otra cosa que puede querer hacer es averiguar cuándo el emisor de su tarjeta de crédito reporta información a las agencias de crédito. Asegúrese de que los saldos de sus tarjetas de crédito sean bajos cuando los informe.

2. Aumenta tu límite de crédito

Llame al emisor de su tarjeta de crédito y solicite un aumento del límite de crédito. Es una de las formas de tasa de utilización de crédito más rápidas y simples para su tasa de utilización de crédito. reducción.

3. Tarjetas de crédito de transferencia de saldo

Otra opción es obtener una tarjeta de crédito de transferencia de saldo para transferir saldos a una nueva tarjeta de crédito con un límite de crédito más alto.

Si regularmente tiene un saldo en sus tarjetas de crédito que ronda o supera el 30% de su límite de crédito total, todavía hay algunas cosas que puede hacer para construir su crédito.

4. Pagar la deuda de la tarjeta de crédito

La forma más obvia de reducir su índice de utilización de crédito es pagar los saldos de sus tarjetas de crédito y otras deudas lo más posible. Esto aumentará su puntaje de crédito en varias categorías, especialmente en la categoría «Cantidades adeudadas».

No se olvide de las subcategorías de utilización de crédito: su puntaje de crédito no solo tiene en cuenta el índice general de gastos de crédito, sino que también tiene en cuenta todas las cuentas.

Entonces, si ha pagado una tarjeta y tiene pocos cargos en las otras, concéntrese en pagar primero la tarjeta con saldo alto. Hay muchas otras estrategias para pagar la deuda de la tarjeta de crédito, pero esta es la mejor para aumentar su puntaje de crédito más rápido.

5. Abra una nueva línea de crédito

Otra forma de reducir su índice de utilización de crédito sin incurrir en deuda adicional es abrir una nueva cuenta de tarjeta de crédito. Agregar una nueva tarjeta de crédito le otorgará automáticamente un límite de crédito general más alto.

Por supuesto, cada nueva tarjeta de crédito o solicitud de préstamo podría reducir temporalmente su puntaje crediticio entre 5 y 10 puntos, así que tenga cuidado con la frecuencia con la que lo hace.

Si ya tiene muchas consultas sobre su informe de crédito, es posible que los prestamistas no lo vean con buenos ojos. Sin embargo, si no ha realizado ninguna investigación seria en los últimos dos años, es posible que desee obtener otra tarjeta de crédito. Si lo usa de manera responsable (o si no lo usa en absoluto), puede tener un efecto positivo en su puntaje de crédito.

Pensamientos finales

Una señal de alerta final que los prestamistas buscan en un informe de crédito es cuando hay demasiados saldos repartidos en varias tarjetas. Sí, la tasa de utilización de su tarjeta de crédito parece ser más baja. Pero el hecho de que cargue más de varias tarjetas puede ser un problema para un asegurador que revisa su solicitud de préstamo o tarjeta de crédito.

Otra estrategia para resolver este problema es pagar primero la tarjeta más pequeña para liberar rápidamente una línea de crédito completa.

Cómo reducir su tasa de utilización de crédito puede parecer abrumador al principio. Pero independientemente de los tecnicismos, pagar su deuda suele ser la mejor manera de mejorar su puntaje crediticio.