¿Tienes alguna duda acerca de cómo financiar tu próximo proyecto? ¿Estás considerando cuál es la mejor opción para obtener el financiamiento que necesitas? Entonces, has llegado al lugar correcto. En esta guía, vamos a explicarte detalladamente la diferencia entre financiamiento de deuda y financiamiento de capital propio, dos formas sumamente populares y comunes de obtener recursos para tu proyecto.

Cada una de ellas tiene sus ventajas y desventajas y uno de los aspectos más importantes es entender sus diferencias y cómo funcionan. En muchas ocasiones, se confunden y no saber prevenir los riesgos que esto conlleva. Así que, para que tengas éxito en tu decisión, primero analizaremos las características de cada una de estas bolsas de financiamiento.

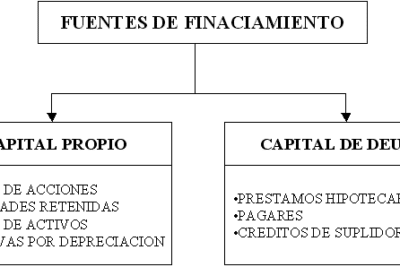

Financiamiento de deuda

Es un método en el que el prestatario recibe fondos prestados de una fuente externa y se compromete a reembolsar el importe recibido junto con los intereses correspondientes. Esta forma de financiamiento se conoce comúnmente como créditos, hipotecas, tarjetas de crédito, cuentas bancarias, etc.

Los principales beneficios de este tipo de financiamiento son los siguientes:

- El dinero puede ser obtenido rápidamente.

- No requiere un uso inmediato, podrás usarlo cuando sea necesario.

- Los intereses del préstamo son deducibles fiscalmente.

Financiamiento de capital propio

Es la forma en que un negocio utiliza su propio capital para invertir y/o financiar una inversión. Esta forma de financiamiento tiende a estar mejor respaldada, ya que proporciona una mayor flexibilidad y control al prestatario. Algunas de sus principales ventajas son:

- No hay compromiso de devolución de los fondos.

- No hay tasas de interés.

- El dinero se puede usar para fines comerciales sin límites.

Como puedes ver, hay grandes diferencias entre ambas formas de financiamiento. Por eso, es sumamente importante que antes de tomar una decisión, evalúes cuidadosamente tus objetivos y tus necesidades. Estudia bien las alternativas de financiamiento y determina cuál es la mejor opción para tu proyecto. Comprendiendo estas diferencias, esperamos que la información te sea útil para tomar la mejor decisión.

5 Secretos para Multiplicar Dinero

[arve url=»https://www.youtube.com/embed/TDInPcEH5DU»/]

Como Usar a los Bancos para Invertir en tu Negocio – 5 Reglas de Oro 💰

[arve url=»https://www.youtube.com/embed/h-oINltY9Qo»/]

¿Qué es el financiamiento de deuda?

El financiamiento de deuda es una forma de conseguir capital para su negocio que reemplaza los préstamos bancarios convencionales. Este tipo de financiamiento es una forma de endeudamiento a largo plazo con una entidad financiera, generalmente bancos, que le presta el capital para cumplir los objetivos previstos.

Entre los principales beneficios de optar por este financiamiento se encuentran:

- Tasas de interés más estables y menores.

- Disponibilidad de una mayor cantidad de capital.

- Mayor flexibilidad en el plazo de devolución.

- No existen limitaciones al uso del capital.

- Posibilidad de obtener préstamos sin garantía.

Es importante tener en cuenta que en este tipo de financiación es común que la entidad acreedora exija a su cliente una renegociación de la deuda periódicamente; además, los intereses deben pagarse al final del periodo comprendido por la deuda. Este tipo de financiamiento proporciona a las empresas una mayor seguridad a la hora de invertir el dinero ya que se trata de una deuda garantizada por una entidad pública o privada.

Sin embargo, algunos de los inconvenientes a tener en cuenta son los elevados costos de transacción, la extensión de los plazos de amortización y los altos intereses en caso de impago. Por lo tanto, es importante que los empresarios se aseguren de que el financiamiento que solicitan sea el mejor para el negocio.

El financiamiento de deuda a través de una entidad financiera ofrece a las empresas la posibilidad de obtener capital para afrontar los costes de operación y expandir sus actividades comerciales; una buena gestión de la misma ayudará a la empresa a obtener rentabilidad y éxito. La forma de financiamiento de deuda proporciona soluciones que contribuyen al desarrollo de los negocios con seguridad y confianza.

¿Cuáles son los riesgos del financiamiento de deuda?

El financiamiento de deuda es una solución rápida y popular para obtener recursos financieros, pero ello conlleva ciertos riesgos que deben ser considerados antes de decidirse por esta opción. Por lo general, cuando se planea optar por el financiamiento de deuda, es importante tener en cuenta los siguientes riesgos:

- Tasa de interés elevada: la tasa de interés específica a la que se le asignará un préstamo dependerá de varios factores, como el nivel de riesgo asociado con la empresa, la antigüedad de la empresa, su historial crediticio, el uso previsto del préstamo, etc. Si la empresa no tiene un historial financiero o comercial confiable, entonces es probable que se le ofrezca una tasa de interés más alta. Esto no solo aumentará el costo total del préstamo, sino que también significa que los pagos serán mayores. Además, el pago de intereses puede disminuir significativamente el flujo de caja disponible para la empresa.

- Requisitos de garantía: Las entidades financieras a menudo exigirán una garantía en relación con la deuda a fin de aumentar su seguridad. Los bienes inmuebles o personales generalmente se asignan como garantía para un préstamo o línea de crédito. Esto significa que en caso de que la empresa no sea capaz de hacer los pagos requeridos, el prestamista tendrá el derecho de vender los activos para recuperar el préstamo. Esto puede ser un riesgo significativo para cualquier empresa, ya que podría convertirse en la pérdida de un importante activo.

- Cargos por prepago: Algunos préstamos pueden tener cargos por prepago. Esto significa que si una empresa desea liquidar su préstamo antes de la fecha de vencimiento, tendrá que pagar un cargo adicional. Esto puede aumentar la cantidad total que una empresa necesita para satisfacer sus obligaciones financieras.

Al optar por el financiamiento de deuda, las empresas deben estar conscientes de los riesgos y considerarlos al planificar y administrar su negocio.

¿Cómo funciona el financiamiento de capital propio?

El financiamiento de capital propio generalmente se entiende como la habilidad de una empresa para generar sus propias finanzas. Esto puede lograrse a través de la venta de activos, la reducción de gastos, la aplicación de préstamos y la obtención de fondos de los inversores. Los fondos generados por el capital propio son esenciales para permitir que una empresa crezca y amplíe sus operaciones.

El financiamiento de capital propio es mucho más flexible que alternativas como los préstamos bancarios, lo cual permite a las empresas obtener financiamiento sin estar obligadas al cumplimiento de restricciones y términos estrictos. Esta flexibilidad es extremadamente útil para aquellas empresas emergentes que no son elegibles para tomar préstamos bancarios, ya que les permite tener acceso a la financiación que necesitan para poder crecer.

Otra cosa favorable del financiamiento de capital propio es que no hay una fecha límite para devolver los fondos prestados. En este sentido, la empresa tiene la libertad de devolver el dinero prestado a su ritmo y sin ninguna presión externa; esto permite a la empresa enfocarse en el desarrollo de su negocio y mantener un cash flow positivo. Esto se debe a que el financiamiento de capital propio permite a la empresa devolver el dinero prestado cuando los ingresos sean mayores y mejorables.

El financiamiento de capital propio permite a las empresas mantener su autonomía, ya que es un medio de financiamiento libre de control externo. Además, algunos de los métodos comunes de financiamiento de capital propio incluyen:

- Venta de activos

- Reducción de gastos

- Aprovechamiento de bonificaciones de los inversores

- Obtención de préstamos con intereses bajos o nulos

- Pago de dividendos

- Realización de aportaciones colectivas

Es importante recordar que el financiamiento de capital propio implica un alto grado de riesgo, ya que los fondos a menudo son invertidos en proyectos de alto riesgo y pueden ser perdidos si el proyecto no resulta como se esperaba. Aun así, el financiamiento de capital propio es una de las principales herramientas de financiamiento para la mayoría de las empresas. Esto es particularmente cierto para aquellas empresas pequeñas y emergentes que no tienen acceso a préstamos bancarios.

¿Cuáles son los pros y los contras de usar el financiamiento de capital propio?

Pros

- El financiamiento de capital propio da a los emprendedores la libertad para tomar decisiones sin condiciones externas.

- Los emprendedores no tienen que pagar intereses o dividendos y mucho menos compartir el control ejecutivo de su proyecto.

- Es el único medio viable para los proyectos que carecen de historial financiero.

- Las ganancias y pérdidas de efectivo se reparten entre los dueños.

Contras

- La mayoría de los emprendedores no cuentan con el capital suficiente para iniciar un proyecto.

- Los dueños deben asumir todos los riesgos financieros, sin la contribución de una entidad financiera.

- Si el proyecto fracasa, los dueños pueden perder todo su capital invertido.

- Puede resultar difícil conseguir financiamiento externo, dado que hay menos recursos para avalar el proyecto.

¿Qué ventajas y desventajas tienen las dos formas de financiación?

VENTAJAS Y DESVENTAJAS DE LAS DOS FORMAS DE FINANCIACIÓN

Las finanzas personales pueden variar en función a la cantidad de dinero que se desea invertir, y muchas veces decidir a qué forma de financiación recurrir puede ser una tarea difícil. Existen dos formas generales de financiación que se suelen emplear para llevar a cabo la inversión: el financiamiento a través de ahorros y el crédito. Cada una de estas formas de financiación tiene sus ventajas y desventajas.

Financiación con ahorros

Las personas que desean financiar sus inversiones a través de sus ahorros pueden encontrar numerosas ventajas en este método. Estas incluyen:

- No hay intereses; es posible ahorrar cierta cantidad de dinero para la inversión sin tener que pagar intereses, lo que ahorra una considerable cantidad de dinero.

- Es una forma segura; los ahorros no están sujetos a los movimientos del mercado, así que son una forma segura y asegurada de invertir.

- No hay presión temporal; cuando se invierte a través de los ahorros, no hay ninguna presión para obtener resultados rápidamente.

Sin embargo, hay algunas desventajas que se deben tener en cuenta al invertir con ahorros:

- Los ahorros son limitados; el dinero limitado disponible para invertir puede limitar el potencial de ganancias a largo plazo.

- Los ahorros pueden ser lentos; ahorrar para invertir puede llevar mucho tiempo y esfuerzo, lo que significa que los resultados de la inversión a largo plazo pueden tardar más tiempo en materializarse.

- Los ahorros pueden ser inconsistentes; los ahorros de la financiación pueden fluctuar dependiendo de diversos factores como el costo de la vida, lo que significa que es difícil predecir los resultados.

Crédito

Por otro lado, el uso del crédito para financiar las inversiones también presenta una serie de ventajas y desventajas interesantes. Las principales ventajas de usar el crédito para financiar una inversión son:

- El acceso a grandes cantidades de dinero; el crédito permite obtener cantidades grandes de dinero para invertir, lo que puede aumentar significativamente el potencial de ganancias a largo plazo.

- Tiene menos restricciones; a diferencia de los ahorros, el crédito no tiene tantas restricciones, lo que permite acceder a inversiones con mayor riesgo en busca de mayores retornos.

- Oportunidades de inversión a corto plazo; con el crédito, es más fácil tomar decisiones de inversión a corto plazo, que pueden resultar en mayores retornos.

Sin embargo, el uso del crédito también conlleva algunas desventajas significativas:

- Los intereses; los préstamos bancarios conllevan intereses, lo que significa que el dinero prestado debe devolverse más allá de la inversión realizada.

- Riesgos mayores; el uso del crédito para la inversión aumenta el riesgo, ya que puede haber perdidas significativas si la inversión no sale según lo planeado.

- Responsabilidad financiera; existe el riesgo de endeudarse demasiado al tomar préstamos, lo que conlleva responsabilidades financieras significativas.

¿Cómo puede una empresa determinar cuándo el financiamiento de deuda o el de capital propio es la mejor opción para sus necesidades financieras?

Para determinar cuándo el financiamiento de deuda o el de capital propio es la mejor opción para sus necesidades financieras, una empresa debe tener en cuenta los siguientes factores:

Riesgo: Las decisiones financieras deben tomarse con precaución, ya que cada una implica un nivel de riesgo. El financiamiento de deuda incluye intereses y requisitos de pago estrictos, mientras que el financiamiento de capital propio es una inversión a largo plazo. La empresa debe evaluar el impacto potencial en su operación y estabilidad financiera para decidir cuál es la opción menos arriesgada.

Costo: El costo del financiamiento es otro factor importante que la empresa debe considerar. El financiamiento de deuda está asociado con intereses, comisiones y otros gastos relacionados. En comparación, el financiamiento de capital propio no ofrece algunos de estos beneficios. La empresa debe calcular los costos totales asociados con ambas opciones para identificar qué opción es la más rentable.

Impacto fiscal: Los impuestos también deben ser considerados. El financiamiento de deuda puede ser deducible de los impuestos, por lo que una empresa puede recibir una reducción significativa en su factura de impuestos. Por otro lado, el financiamiento de capital propio no da lugar a deducciones fiscales. La empresa debe evaluar cuál de las dos opciones le permite obtener mayores beneficios fiscales.

Flexibilidad: Finalmente, la flexibilidad también es un factor clave a considerar. El financiamiento de deuda es a corto plazo y se puede retirar rápidamente si la empresa lo requiere. En comparación, el financiamiento de capital propio no se puede devolver de inmediato y la empresa debe estar preparada para esperar para obtener el mismo. La empresa debe evaluar cuál de las dos opciones le proporciona más flexibilidad para sus necesidades financieras.