¿Estás actualmente manejando tus finanzas? Si es así, hay algo que debes considerar cuidadosamente: el ratio de Deuda a EBITDA. Esto puede significar la diferencia entre un futuro financiero brillante y un futuro financiero destinado a fracasar. Aprender a calcular el ratio de tus finanzas personales te ayudará a maximizar tus ingresos netos, sacar el máximo provecho de tu tarjeta de crédito, obtener préstamos bancarios con buenas tasas de interés y mantenerte fuera de líos financieros. Entonces, ¿cuál es un buen ratio de Deuda a EBITDA?

En finanzas, el ratio de Deuda a EBITDA es una importante medida de solvencia financiera. Esta relación mide la proporción de dinero en deuda (deuda total) comparado con los ingresos que justifican dicha deuda (EBITDA). Un ratio de Deuda a EBITDA saludable es un indicador importante para que las empresas y los negocios sean exitosos. Mientras más alto sea el ratio de Deuda a EBITDA, más deudas tendrás que pagar. Por lo tanto, debes determinar un buen ratio de Deuda a EBITDA para mantener tus finanzas personales en orden.

Para determinar un buen ratio de Deuda a EBITDA, primero debes calcular el valor de tus deudas. Esto incluye cualquier cantidad que tengas que pagar por tarjetas de crédito, préstamos bancarios, hipotecas, cheques de pago, entre otros. Una vez que hayas hecho esto, calcula tus ingresos operativos antes de intereses, impuestos, amortización y depreciación (EBITDA). El resultado de esta operación es el ratio de Deuda a EBITDA.

La mayoría de los expertos financieros recomiendan mantener el ratio de Deuda a EBITDA dentro de los límites de 0,5 a 3,0. Esto significa que si tienes $100 en deuda, tu EBITDA debe ser de al menos $200. Cualquier número por encima de estos límites puede indicar problemas financieros potenciales que debes solucionar. Un ratio de Deuda a EBITDA alto se puede reducir pagando deuda adicional, reduciendo los gastos, aumentando los ingresos o mejorando tu puntaje de crédito.

El ratio de Deuda a EBITDA es una parte importante a considerar al manejar tus finanzas. Es una forma sencilla de entender cómo se encuentra la situación financiera actual de una empresa o persona. Al medir tu ratio de Deuda a EBITDA, podrás tomar decisiones informadas sobre tus finanzas e identificar posibles problemas financieros antes de que se conviertan en algo mayor.

📊👉🏻MEJOR métrica de BENEFICIO para VALORAR una ACCIÓN en BOLSA | ✅EXPLICADO FÁCIL✅

[arve url=»https://www.youtube.com/embed/bxg4RmW6ifo»/]

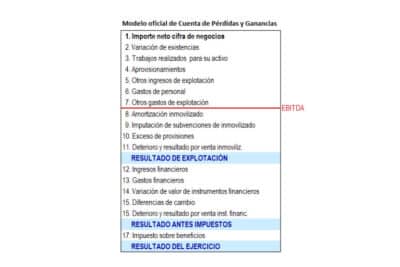

ESTADO DE RESULTADOS, EBITDA Y FLUJO DE CAJA:¿CUALES SON SUS DIFERENCIAS? – APRENDE A ELABORARLOS

[arve url=»https://www.youtube.com/embed/prIOAn4Tcuo»/]

¿Cuáles son los principales factores que se tienen en cuenta al calcular el ratio de Deuda a EBITDA?

El ratio de Deuda a EBITDA (Earnings Before Interest Tax Depreciations and Ammortization) es una herramienta financiera que permite evaluar la relación deuda-capacidad de pago de una empresa. Esta relación nos dice cuanta deuda se está pagando con los ingresos antes de intereses e impuestos, depreciaciones y amortizaciones.

Los principales factores que se consideran al calcular el ratio de Deuda a EBITDA son:

- EBITDA: Se refiere al flujo de efectivo operativo disponible después de realizar ajustes por depreciación, amortización de activos, intereses y impuestos.

- Deuda: Se refiere a las obligaciones financieras adquiridas por la empresa, incluyendo préstamos y tarjetas de crédito.

- Estado de Flujo de Efectivo: Esta información se proporciona para ayudar a evaluar el flujo de efectivo que se genera como resultado de las actividades de la empresa.

- Valoración de Activos: El valor del activo se usa para determinar el nivel de endeudamiento de la empresa.

- Valor de Mercado de Acciones: Esta información se utiliza para calcular el valor de la deuda de la empresa.

- Rentabilidad: Esto se usa para determinar la capacidad de la empresa para generar ganancias con la deuda.

Para calcular el ratio de Deuda a EBITDA, los analistas primero calculan el EBITDA y luego dividen este valor por el saldo total de la deuda de la empresa. El resultado de esta división representa la cantidad de deuda que se puede financiar con el dinero que genera la empresa. Si el resultado es mayor a 1, significa que la empresa tiene suficientes ingresos para pagar sus deudas. Si el resultado es menor a 1, quiere decir que la empresa no puede financiar toda su deuda con los ingresos que obtiene.

¿Qué importancia tiene el ratio de Deuda a EBITDA para una empresa?

El ratio de Deuda a EBITDA representa la relación entre los pagos de la deuda anuales y el beneficio antes de intereses, impuestos, depreciación y amortización. Es uno de los ratios financieros más importantes para evaluar la solidez de una empresa, por lo que juega un papel crucial en la toma de decisiones.

Los prestamistas y otros inversores usan el ratio de Deuda a EBITDA para conocer el estado financiero de una empresa, dado que permite conocer el compromiso total de la compañía con sus acreedores. Si el ratio es elevado, significa que la empresa tiene una deuda mayor a su capacidad de generar ganancias, lo que significará dificultades a la hora de cumplir con sus deudas.

Por otro lado, un ratio bajo demuestra que la capacidad de generar ganancias es mayor a la deuda, lo que significa una posición financiera mucho más sólida. Esto generalmente se traduce en mejores condiciones al momento de solicitar préstamos o una financiación, ya que ofrece una mayor confianza a los prestamistas.

El ratio de Deuda a EBITDA también es útil para comparar la situación financiera de una empresa con otras empresas en su mismo sector, permitiendo conocer si se está en mejor o peor situación. De esta manera, la dirección de la empresa podrá tomar decisiones informadas acerca de temas tales como:

- Financiación y liquidez

- Crecimiento a través de inversiones

- Mejoras en la tesorería

- Estrategias de costo/beneficio

En resumen, el ratio de Deuda a EBITDA es clave para evaluar el estado financiero de una empresa, ya que permite conocer las condiciones generales de liquidaciones de la misma, así como para conocerla posición financiera en comparación con empresas de su mismo sector.

¿Existe una fórmula establecida para determinar un buen ratio de Deuda a EBITDA?

El ratio de Deuda a EBITDA es una de las métricas financieras más utilizadas para evaluar el nivel de endeudamiento de una empresa. Su cálculo permite medir la capacidad de una compañía para pagar su deuda a largo plazo a partir de su performance.

¿Cómo se calcula? El ratio se obtiene dividiendo el pasivo financiero total de la compañía entre el margen operacional, expresado como EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization). Existen algunas variaciones en la fórmula para calcular el mismo indicador, pero básicamente se divide el pasivo por las ganancias sin contar los intereses, impuestos, depreciaciones ni amortizaciones.

¿Es útil? Esta métrica permite medir la solvencia de una compañía, entregando un parámetro para comparar la relación entre sus ingresos operacionales y sus compromisos financieros, mostrando el nivel de endeudamiento y el riesgo que ello conlleva.

¿Existe una fórmula establecida para determinar un buen ratio?

No existe una fórmula establecida que permita determinar un buen ratio de Deuda a EBITDA, ya que este depende de varios factores, entre los cuales se incluyen:

- La industria en la que está inmersa una compañía.

- Los mercados en los que opera.

- La competitividad del mercado.

- Las perspectivas de crecimiento de la compañía.

- El nivel de rentabilidad.

- Los requerimientos regulatorios específicos.

- El nivel de liquidez, entre otros.

Por estas razones, los ratios deben ser considerados dentro del contexto de la empresa específica en cuestión, de forma de evaluar si se trata de un valor saludable o no.

¿Qué se considera como un nivel de riesgo aceptable con respecto al ratio de Deuda a EBITDA?

El ratio de Deuda a EBITDA se considera como una medida clave para determinar el nivel de endeudamiento de una empresa. El objetivo es determinar la capacidad con la que la empresa podrá devolver sus préstamos. El promedio de este ratio es de 3, lo cual significa que el EBITDA de la empresa es tres veces mayor que su deuda. Por lo tanto, un nivel de riesgo aceptable del ratio de Deuda a EBITDA es un promedio de 3 ó menor.

Beneficios derivados de un nivel bajo de endeudamiento:

- Las empresas con bajo nivel de endeudamiento son consideradas más estables desde el punto de vista financiero.

- Una empresa con un ratio de Deuda a EBITDA establecido en un nivel bajo, tendrá un mejor flujo de efectivo.

- Los propietarios y socios inversores verán un retorno más alto por sus inversiones.

Riesgos derivados de un nivel alto de endeudamiento:

- Para poder afrontar los vencimientos de deuda, las empresas se ven obligadas a reservar parte de sus ganancias obtenidas anualmente.

- Las empresas con altos niveles de deuda son consideradas como inestables desde el punto de vista financiero.

- Una empresa con altos niveles de deuda corre el riesgo de entrar en situación de insolvencia si no cumple con los compromisos de pago.

En conclusión, un nivel de riesgo aceptable con respecto al ratio de Deuda a EBITDA se encuentra establecido en un promedio de 3. Se debe tomar en cuenta que realizar un análisis financiero para determinar el punto exacto de equilibrio en el que se encuentran los ratios de deuda, es decir, cuando la empresa está debidamente capitalizada, podría ser una buena idea. Sin embargo, entender el impacto del ratio de Deuda a EBITDA en el éxito financiero de una empresa, es imprescindible para mantener un crecimiento sostenido a largo plazo.

¿Cuáles son las implicaciones de tener un ratio de Deuda a EBITDA bajo?

Un ratio de Deuda a EBITDA bajo siempre será un indicador positivo para los inversores, ya que refleja una gestión financiera sólida y responsable. Esto se debe a que un bajo nivel de deuda indica que la compañía tiene una fuente de financiamiento estable y flexible, así como una salud financiera óptima.

Además, un nivel bajo de endeudamiento ofrece una ventaja estratégica en términos de solvencia financiera, lo que significa que la compañía tendrá mayores posibilidades de acceso al crédito bancario y con ello contará con un margen de liquidez mayor para inversiones futuras.

Algunas de las implicaciones que presenta el tener un ratio de Deuda a EBITDA bajo pueden resumirse de la siguiente manera:

- Mayor facilidad y más disponibilidad para obtener financiamiento bancario.

- Flexibilidad en la toma de decisiones inversionistas.

- Mantener los costos financieros bajos.

- Mayor control sobre la administración de los recursos.

- Aumento de los márgenes de beneficio.

- Una mejor evaluación de la solvencia financiera por parte de los acreedores.

- Mejora en el riesgo crediticio.

- Una imagen mejorada por parte de los inversores.

Por otro lado, hay que tomar en cuenta que un ratio de Deuda a EBITDA bajo no siempre es un buen indicador, ya que también puede reflejar un nivel escaso de inversión, lo cual perjudica el potencial de desarrollo y crecimiento de la empresa.

¿Qué recomendaciones se pueden hacer para mejorar el ratio de Deuda a EBITDA?

1. Realizar un análisis de la deuda existente

Es importante conocer el tipo de deuda que se posee (bajo interés, altos intereses, condiciones favorables, etc), evaluando la cantidad vigente, el monto nominal total, el vencimiento de los montos y el interés individual por cada compromiso. Esto permitirá conocer la posibilidad de pagar algunas deudas y negociar otros créditos con mejores condiciones.

2. Aumentar las ganancias

Siempre es importante incrementar los ingresos. Esto se realiza a través de la búsqueda de nuevos clientes, generando nuevos productos o servicios, incorporando nuevas tecnologías, mejorando el servicio al cliente, etc. De esta forma, se creará una mayor capacidad de acceder a recursos financieros para la empresa.

3. Negociar el plazo de vencimiento de la deuda

Esta es una buena estrategia para mejorar el ratio de Deuda a EBITDA, ya que se logrará un periodo largo en el que se puedan pagar estos compromisos sin poner en riesgo la liquidez de la empresa. Se puede también optar por ampliar el monto de los pagos mensuales a una cuota fija, lo que permitirá amortizar la deuda de una manera más efectiva.

4. Utilizar recursos externos

La empresa puede optar por pedir prestado dinero a terceros, como bancos u otras entidades financieras. Esta opción es recomendable si la empresa posee un buen historial crediticio, una buena relación con el banco, y además una capacidad de endeudamiento suficiente para pagar dichos préstamos.

5. Utilizar estrategias de inversión a corto plazo

Los activos a corto plazo pueden ser una alternativa para mejorar el ratio de Deuda a EBITDA, ya que permiten obtener mayores flujos de capital en un plazo determinado. La empresa puede aplicar sus recursos financieros disponibles en productos como certificados de depósitos a plazos, bonos corporativos, obligaciones y bonos del gobierno, entre otros.