¿Sabías que usando una tarjeta de débito adecuadamente puede afectar tu puntaje crediticio? Muchos no están conscientes de que desempeña un papel importante en la evaluación de tu buen historial de crédito. A continuación, conoceremos cómo este tipo de tarjeta juega un papel vital en la formación de tu crédito:

- Las tarjetas de débito son una herramienta financiera útil para administrar bien los gastos. Estas tarjetas generalmente vienen con una línea de crédito limitada y se conectan directa e inmediatamente a tu cuenta bancaria.

- En cuanto a la construcción de crédito, usando una tarjeta de débito puede ayudarte a tener un mejor puntaje si usas la tarjeta como una fuente de crédito adecuada.

- A diferencia de otros tipos de tarjetas de crédito, las tarjetas de débito no están relacionadas con el historial de crédito de un individuo. Esto significa que el uso de una tarjeta de débito no contribuye directamente a tu puntaje crediticio.

- Sin embargo, hay varias maneras en que una tarjeta de débito puede ayudar indirectamente a mejorar tu puntaje crediticio. Por ejemplo, al usar una tarjeta de débito para realizar transacciones responsables como los pagos mensuales (compras, facturas, etc.), puedes mostrar a los prestamistas potenciales que has manejado bien tus finanzas lo que puede mejorar tu puntaje.

- Otro factor importante a considerar al usar una tarjeta de débito es el nivel de endeudamiento que tienes. Es importante recordar que necesitas tener un porcentaje de endeudamiento relativamente bajo para demostrar un buen historial crediticio.

En conclusión, una tarjeta de débito puede convertirse en una herramienta útil para la construcción de crédito si se utiliza de manera responsable. Si buscas mejorar tu puntaje crediticio, asegúrate de saber lo que la tarjeta te ofrece y cómo puedes usarla para tu beneficio.

Cómo GANARLE A Los Bancos En Su Propio Juego – 5 TIPS

[arve url=»https://www.youtube.com/embed/_B21cmBwchs»/]

Tarjetas De DÉBITO Para MENORES DE EDAD – 2023

[arve url=»https://www.youtube.com/embed/iK14nqDiQZw»/]

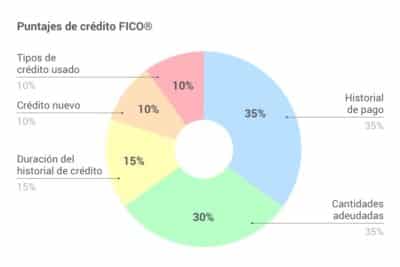

¿Cómo puede una tarjeta de débito afectar la puntuación crediticia?

Una tarjeta de débito puede afectar la puntuación crediticia al contribuir a una mayor cantidad de consultas en el historial crediticio y la acumulación de una mayor cantidad de deuda. En esencia, una tarjeta de débito es una fuente de crédito, ya que se utiliza para realizar compras con dinero prestado, y esto afectará directamente en la forma en que los organismos de calificación crediticia miden el riesgo de otorgar un préstamo.

Los principales factores que influyen en cómo una tarjeta de débito afecta la puntuación crediticia son:

- Cantidad de consultas en el historial crediticio: La obtención de una tarjeta de débito requiere que los bancos realicen una consulta en el historial de crédito de la persona. Este tipo de consultas puede reducir la puntuación crediticia, ya que los bancos perciben que la persona está buscando nuevas formas de endeudarse.

- Acumulación de deuda: Las tarjetas de débito se usan para realizar compras con dinero prestado. Un alto saldo de la tarjeta de débito en relación con el límite de crédito disponible, será percibido por los organismos de calificación crediticia como una tendencia de deuda excesiva, lo que reducirá la puntuación crediticia.

- Tasas de interés y comisiones: Las tarjetas de débito generalmente tienen tasas de interés más altas que las tarjetas de crédito, lo que da lugar a un costo adicional para el usuario. Las comisiones también pueden ser un factor importante de consideración, ya que algunos bancos cobran cargos adicionales por el uso de la tarjeta. Esto hará que sea más difícil para las personas mantenerse al día con sus pagos, lo que afectará el historial crediticio en forma directa e inmediata.

Es importante tener en cuenta que una tarjeta de débito no es una solución de reemplazo para una tarjeta de crédito, ya que ambas se utilizan en situaciones diferentes. Las tarjetas de débito son instrumentos de pago útiles para el día a día, mientras que las tarjetas de crédito es un medio de financiamiento a largo plazo. El uso responsable de ambas tarjetas de crédito y débito puede ayudar a mejorar la puntuación crediticia.

¿Qué diferencias hay en el uso de tarjetas de débito y tarjetas de crédito?

A la hora de elegir un medio de pago, las tarjetas de crédito y las tarjetas de débito son probablemente las primeras opciones a las que se recurre. Desafortunadamente, hay una gran cantidad de personas que desconocen sus diferencias y no saben qué tipo de tarjeta utilizar para su fin específico. A continuación, una lista con algunas de estas diferencias:

1. Tipo de Cuenta: Las tarjetas de crédito se relacionan directamente con una cuenta de crédito y con una línea de crédito, mientras que las tarjetas de débito se relacionan directamente con una cuenta corriente.

2. Proceso de Autorización: Con las tarjetas de crédito, una vez aprobada la compra, el cargo se carga automáticamente a la línea de crédito. En cambio, con las tarjetas de débito, el dinero se deduce directamente de la cuenta del titular de la tarjeta.

3. Límites de Compra: La tarjeta de crédito no tiene límites de compra, sino que depende de la cantidad de crédito autorizada en la línea de crédito. En cambio, la tarjeta de débito sí tiene un límite, que depende de la cantidad de dinero disponible en la cuenta corriente del usuario.

4. Intereses: Al pagar con tarjetas de crédito, se pueden generar intereses por el tiempo de retraso en el pago y porque se ha hecho uso del crédito. En cambio, al usar tarjetas de débito no se generan intereses ya que el dinero se paga inmediatamente sin uso de crédito.

5. Comparaciones con Tarjetas Prepagas: Las tarjetas de débito y de crédito ofrecen mayores prestaciones que las tarjetas prepagas, como la posibilidad de realizar pagos a través de Internet, obtener descuentos en determinadas tiendas y acceder a banca en línea.

¿Cuáles son los riesgos asociados con el uso de tarjetas de débito para el puntaje crediticio?

Usar tarjetas de débito para el puntaje crediticio puede ser muy práctico, pero también existen riesgos. Estos riesgos se relacionan con la facilidad de tentación de gastar más de lo que se tiene en cuenta y el hecho de que no hay garantías de protección cuando se usa una tarjeta de débito. A continuación explicaremos los principales riesgos asociados con el uso de tarjetas de débito para realizar transacciones.

- Fondos Limitados: A diferencia de las tarjetas de crédito, donde existen límites de crédito preestablecidos, con una tarjeta de débito, sólo puedes gastar lo que hay disponible en tu cuenta. Esto significa que si el saldo de la cuenta es insuficiente para cubrir el gasto, el cobro no se aceptará.

- Gastar más de lo presupuestado: Uno de los principales riesgos al hacer compras con tarjetas de débito es que es fácil gastar más dinero del que se previó debido a los cargos ocultos o costes adicionales que surgen con el uso de estas tarjetas. Esto puede provocar que se usen fondos que no se habían planeado gastar

- Seguridad de la Información: El uso de una tarjeta de débito para realizar transacciones conlleva el riesgo de una filtración de información confidencial, como direcciones, números de cuenta y contraseñas. Por esta razón, es importante que siempre se ejerza cautela y se tomen medidas de seguridad para proteger la información.

Por lo tanto, los usuarios deben tener cuidado al usar una tarjeta de débito para realizar transacciones y deben asegurarse de que entienden los riesgos asociados con el uso de estas tarjetas. Es importante que los usuarios se aseguren de que sus fondos están disponibles antes de realizar transacciones. Además, deberían tener mucho cuidado con los cargos ocultos y estar al tanto de los costes adicionales asociados con la tarjeta. Finalmente, se recomienda encarecidamente a los usuarios que tomen precauciones para proteger la información personal almacenada en la tarjeta.

¿Qué beneficios puede ofrecer el uso responsable de tarjetas de débito para mejorar la puntuación crediticia?

El uso responsable de las tarjetas de débito puede ofrecer a los usuarios diversos beneficios para mejorar su puntuación crediticia. Muchas veces, los titulares de tarjetas de crédito descuidan el uso de sus tarjetas de débito porque no tienen un límite de crédito que superar, pero esto es un grave error. Un historial de pagos responsable con cartas de débito es una forma excelente de mejorar la puntuación crediticia.

Los principales beneficios del uso responsable de tarjetas de débito son los siguientes:

- Demostrar responsabilidad financiera a largo plazo – Al pagar el saldo de la tarjeta de débito a tiempo, los usuarios demuestran su responsabilidad financiera y esto se reflejará positivamente en su crédito.

- Gestionar mejor el presupuesto – Al usar una tarjeta de débito con un saldo bajo, los usuarios pueden mejorar la administración de sus finanzas al recibir recordatorios de pagos de facturas, evitando los altos intereses y cargos por sobrecarga.

- Mejorar el historial de crédito – A medida que los usuarios usan sus tarjetas de débito de manera responsable, comienzan a construir un buen historial de crédito, lo que puede ayudarles cuando soliciten préstamos o tarjetas de crédito en el futuro.

- Adaptarse mejor al mercado – El uso responsable de tarjetas de débito también puede ayudar a los usuarios a adaptarse mejor al mercado, ya que los bancos y las compañías de tarjetas de crédito pueden ver un historial de buenos pagos y así otorgarles mayores beneficios.

Además, el uso responsable de tarjetas de débito ayuda a prevenir el desequilibrio financiero que podría conducir a un alto costo de intereses en caso de no realizar los pagos a tiempo. Esto le brinda a los usuarios la tranquilidad de saber que no incurrirán en gastos innecesarios y tendrán un buen historial crediticio.

En conclusión, el uso responsable de tarjetas de débito puede ofrecer beneficios importantes para la mejora de la puntuación crediticia. Los usuarios que usen sus tarjetas de débito de manera responsable podrán disfrutar de mejores tasas de interés, mayores límites de crédito y más beneficios a lo largo de su historial de crédito.

¿Cuáles son los pasos necesarios para asegurarse de que el uso de una tarjeta de débito no perjudique la puntuación crediticia?

Los pasos para asegurarse que el uso de una tarjeta de débito no perjudique la puntuación crediticia son los siguientes:

- Revise sus informes de crédito: es importante revisar y comprobar con regularidad su informe de crédito, de esta manera se garantiza que no hay información errónea o que alguna actividad sospechosa esté siendo reportada.

- Pague todas sus cuentas a tiempo: pagando todas sus cuentas a tiempo evita el acumulo de intereses y daños a su puntaje de crédito.

- Controlar los gastos: debe controlar sus gastos para evitar endeudarse, sobretodo en compras que no son necesarias.

- Maximizar el límite de crédito: en lugar de usar solamente el 5% o 10% del límite available, trate de maximizarlo hasta el 40%, esto le ayudara a mejorar su puntaje de crédito.

- No solicite un número excesivo de tarjetas: una cantidad excesiva de tarjetas de crédito abiertas afecta negativamente su puntaje. Si decide obtener una nueva tarjeta, lo ideal es que cancele la menos utilizada para no tener un gran impacto en su puntuación.

¿Qué alternativas existen a las tarjetas de débito para mejorar la puntuación crediticia?

Cada vez es más común ver tarjetas de débito, ya que funcionan como alternativa a las tarjetas de crédito. Dígase que estas últimas han tenido una mejor acogida pero también presentan algunos aspectos negativos que hacen considerar si hay mejores opciones para mejorar la puntuación crediticia. Afortunadamente esto sí es posible a través de varias alternativas.

Ahorro: Esta es una excelente manera para estabilizar tu economía y aumentar tu puntaje crediticio, ya que al haber control sobre el presupuesto y el ingreso de dinero periódicamente, es menos probable que incurras en una deuda. Si deseas mejorar tu situación financiera y mejorar tu puntaje crediticio, ahorrar es uno de los mejores consejos.

Apertura de una cuenta bancaria: Abrir una cuenta bancaria permitirá tener un mejor control de tus finanzas, además de que tendrás la oportunidad de recibir tarjetas de débito para realizar retiros de efectivo de cualquier cajero automático. Esta es una excelente opción para personas que no quieren usar tarjetas de crédito o sus tarjetas de débito no se les permiten retiros de efectivo. Por otro lado, mantener una cuenta bancaria activa y saludable mientras se utiliza una tarjeta de débito, hará crecer tu puntaje crediticio.

Gestión responsable de los préstamos: La mejor forma de mejorar tu puntaje crediticio es haciendo un buen uso de los pagos de tu tarjeta de débito. Trata de pagar tu deuda en tiempo y con los montos correctos, y si necesitas solicitar un préstamo, asegurate de cumplir con tus obligaciones de pago de forma oportuna. Esto dará inteligencia a los organismos que revisan tu puntaje crediticio.

Monitorear tu puntaje crediticio: Al ser responsable de tus finanzas, te resultará beneficioso revisar cuidadosamente tu puntaje crediticio. Esto tampoco es nada complicado ya que cada 3 meses los organismos deben enviarte un informe con tus datos. Si hay errores en el informe, entonces aprovecha para corregirlos inmediatamente.

Aprovecha la tecnología: En la actualidad existen muchas plataformas digitales con productos financieros destinados a ayudarte a mejorar tu puntuación crediticia como las aplicaciones de presupuesto personal, las herramientas para administración de crédito, etc. Estas herramientas te permiten monitorear tus finanzas de cerca, lo que podría ayudarte a mejorar tu puntaje crediticio.

Usar tus tarjetas de regalo: Esta es una excelente opción para aquellas personas que buscan adquirir productos o servicios sin pagar intereses y aun así mejorar su puntaje crediticio. Existen muchas tiendas en línea que ofrecen cupones con saldo disponible para la compra de productos. Lo bueno de este tipo de tarjetas es que, aunque son similares a una tarjeta de crédito, no incurres en ningún tipo de molestia financiera.