[*]

Sus informes de crédito contienen información sobre dónde vive, cómo paga sus facturas y cualquier registro público que pueda tener.

Las agencias de crédito venden su informe de crédito a acreedores, aseguradoras, empleadores, propietarios y cualquier otra persona que pague por él. Usan esta información para evaluar el tipo de riesgo que correrá en términos de crédito, seguro, empleo, alquiler y horas de servicios públicos.

Probablemente ya lo sabías. Pero, ¿sabía usted que la Oficina de Protección Financiera del Consumidor descubrió que ¿una de cada cinco personas tiene un error en al menos uno de sus informes de crédito?

Otros estudios han encontrado que hasta el 79% de los informes crediticios de los consumidores encuestados contenían un error o error. Es verdad. ¡Eso significa que aproximadamente 4 de cada 5 personas tienen información incorrecta en sus informes de crédito! ¿No es increíble?

¿Listo para eliminar los elementos negativos de su archivo de crédito?

SOLICITA UNA CONSULTA DE CRÉDITO GRATIS!

(800) 220-0084

O regístrese en línea >>

Peor aún, más que 25% de los errores en los informes de crédito lo suficientemente grave como para resultar en una denegación de crédito o un aumento en las tasas de interés. Los buenos puntajes de crédito pueden ahorrarle $100,000 durante la vigencia de una hipoteca de $250,000.

Entonces, técnicamente, podría estar pagando $100,000 más en una hipoteca a 30 años debido a los errores que cometieron las agencias de crédito al informar su información.

Leyes de información crediticia: sus derechos en virtud de la FCRA

Este es solo el comienzo de las cosas terribles que le pueden pasar a un consumidor debido a informes defectuosos de la oficina de crédito. Por esta razón y muchas otras, es fundamental que revise periódicamente su informe crediticio.

Sin embargo, la ley está de su lado. Por ley, las agencias de crédito son responsables de proporcionar información precisa sobre usted. La Ley de informes crediticios justos requiere que tengan un proceso de disputa para que pueda corregir errores en su informe crediticio.

Según la FCRA, si disputa información en su informe de crédito, notifican a la compañía que proporcionó la información, que luego debe verificar la exactitud del artículo.

Si se determina que el artículo es inexacto o no verificable, debe eliminarse de su archivo de crédito dentro de los 30 días posteriores a la recepción de la disputa por parte de la oficina de crédito. La compañía de informes crediticios también debe notificar a cualquier persona que haya recibido su informe crediticio dentro de los últimos seis meses después de las correcciones.

¿Cómo aparecen los errores en su informe de crédito?

Hay muchas razones por las que aparecen errores en su informe de crédito. Los prestamistas, los bancos y las agencias de cobro a veces informan las cosas incorrectamente. Son solo personas. Ellos cometen errores.

A veces, las personas con nombres o números de seguridad social similares se confunden. Muchas veces, los artículos en la cuenta de un miembro de la familia aparecerán en un informe de crédito debido a la similitud de los nombres.

Otra posibilidad es el robo de identidad. Si alguien robó su número de seguro social o tarjeta de crédito y abrió una cuenta a su nombre, esa cuenta aún puede aparecer en su informe de crédito como un error, incluso si denunció el robo de identidad.

La antigüedad de la cuenta también puede ocurrir cuando los cobradores de deudas transfieren sus cuentas. Estos también son errores en los informes de crédito y debe disputarlos.

Cómo disputar los errores del informe de crédito y ganar

El proceso de disputa se puede hacer por correo, teléfono o en línea. Le recomendamos encarecidamente que lo haga por correo certificado. Esto le permite mantener registros de toda la correspondencia con las compañías de informes crediticios. Es mucho más eficiente hacerlo por correo también. Usted renuncia a algunos de sus derechos cuando disputa en línea en el sitio web de la oficina de crédito.

Revise su informe de crédito para ver si hay errores

Para disputar información inexacta, primero debe obtener copias de sus informes de crédito. Puede obtener un informe de crédito gratuito de las tres principales agencias de crédito cada 12 meses. Entonces querrás pasar un tiempo analizándolos. Asegúrese de que todo en su informe de crédito se informe con precisión, incluida su información personal.

Busque cuentas negativas en su informe de crédito. ¿Notaste algo en ellos que pudiera ser sospechoso? Si es así, tiene derecho a disputar esa cuenta.

Enviar una carta de disputa de crédito

el es La Oficina de Protección Financiera del Consumidor te recomienda que te comuniques con los burós de crédito que reportan errores. La mejor manera de hacerlo es por escrito. Es importante tener en cuenta que presentar una disputa no perjudica su puntaje crediticio.

Consulte nuestros ejemplos de cartas de disputa y siga las instrucciones. También puede incluir una copia de su informe de crédito u otro documento si cree que ayudará, pero no es necesario.

Una vez que el acreedor recibe un aviso de disputa de la compañía de informes crediticios, debe investigar, revisar la información relevante e informar los hallazgos a la compañía de informes crediticios.

Si el acreedor encuentra información inexacta o incompleta en la cuenta en disputa, debe notificar a las tres compañías de informes de crédito para que puedan corregir la información en su archivo de crédito. A veces el acreedor no responde al buró de crédito. En este caso, el buró de crédito deberá eliminarlo de su expediente crediticio.

Recibirás una respuesta del buró de crédito aproximadamente 30 días después de recibir la carta. A menudo recibirá los resultados de su disputa antes de eso.

Direcciones de disputas y números de teléfono de las tres principales agencias de crédito

equifax

Dirección:

Equifax Information Services LLC

Apartado postal 740256

Atlanta, Georgia 30374-0256

Número de teléfono: (800) 685-1111

Experian

Dirección:

Experian

Caja 4500

Allen, Texas 75013

Número de teléfono: (888) 397-3742

unión cruzada

Dirección:

Unión cruzada LLC

Centro de Disputas del Consumidor

2000 caja gratis,

Chester, Pensilvania, 19016

Número de teléfono: (800) 916-8800

Después

Deberá realizar un seguimiento de la disputa de su informe de crédito si no recibe los resultados de disputa deseados. También es posible que su carta sea ignorada. Si no ha recibido una respuesta dentro de los 30 a 40 días, deberá enviar una carta de seguimiento. También puede presentar una queja formal ante la Comisión Federal de Comercio (FTC).

La FTC no resuelve disputas de consumidores individuales. Sin embargo, es imperativo que la denuncia se registre en sus registros en caso de que decida contratar a un abogado, ya que la violación intencional de la ley puede exponer a la oficina de crédito a responsabilidad civil.

Obtenga ayuda profesional

Si descubre que no tiene tiempo o prefiere hacerlo usted mismo, consulte uno de los mejores servicios de reparación de crédito. También se asegurará de que se haga correctamente. Una empresa en particular ha estado ayudando a las personas con su historial crediticio durante más de 18 años. Lea nuestra revisión de Lexington Law Review para obtener más información sobre ellos.

Han eliminado millones de elementos negativos de los informes de crédito de sus clientes y saben cómo hacer un seguimiento con los acreedores y las agencias de crédito cuando no cooperan. Para los mejores resultados se pueden encontrar, es posible que desee probarlos.

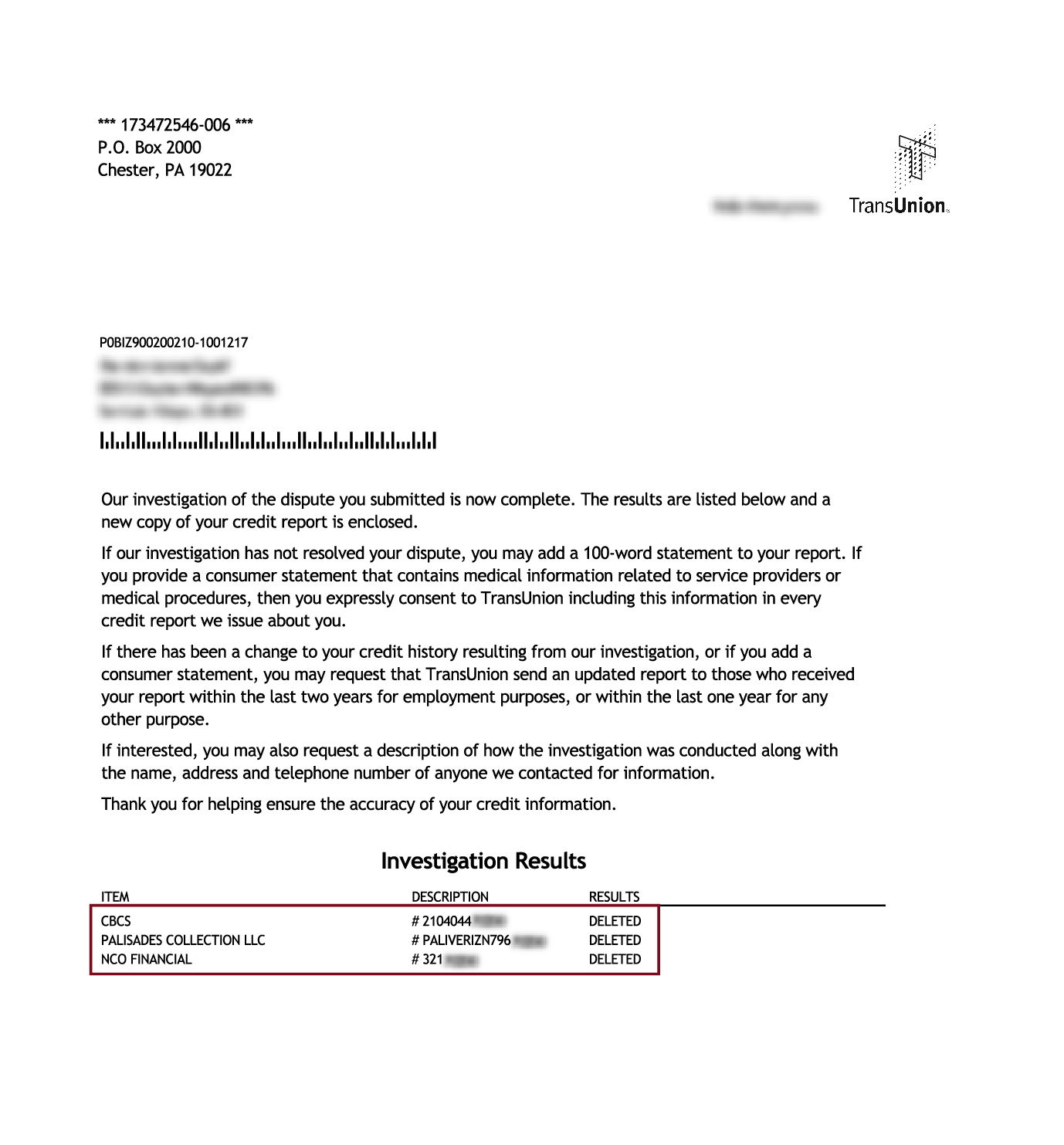

Colecciones eliminadas:

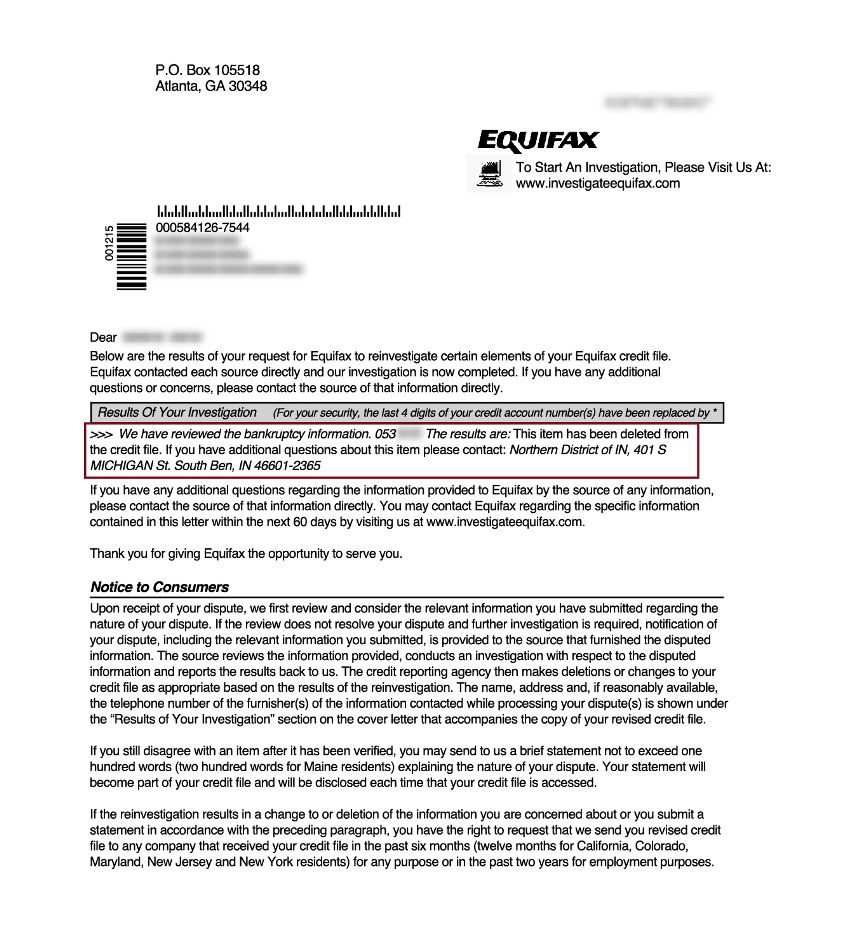

La quiebra de Equifax:

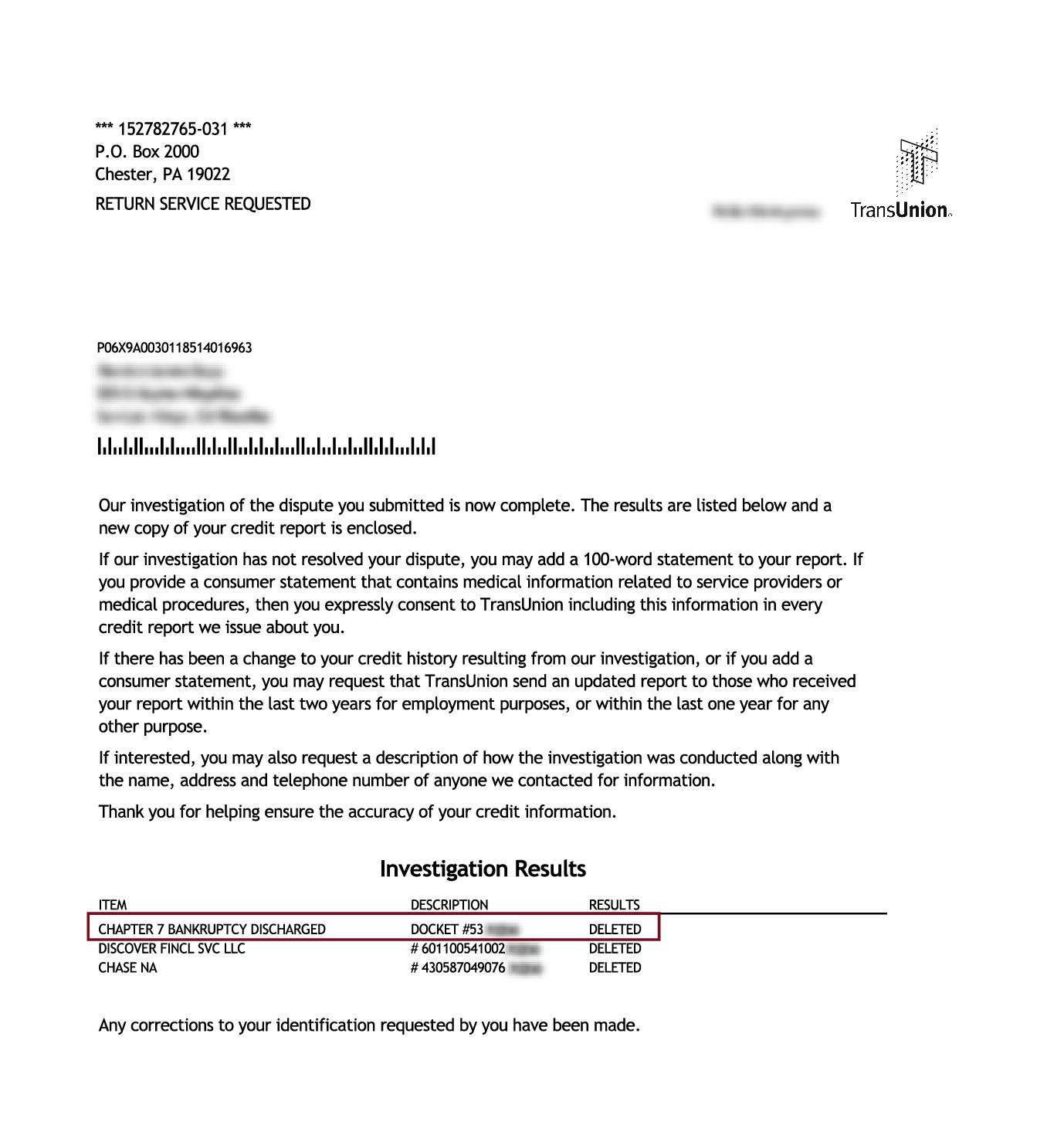

TransUnion se declaró en bancarrota:

Volcados eliminados:

¡Descuento para familiares, parejas y militares activos!

Lexington Law ahora ofrece $ 50 de descuento en la tarifa de instalación inicial cuando usted y su cónyuge o miembros de la familia se registran juntos. El descuento único de $50.00 se aplicará automáticamente al primer pago para usted y su cónyuge.

Los miembros militares activos también son elegibles para un descuento único en la tarifa inicial de $50.

¡Empezar ahora!

Si está cansado de tener mal crédito y está listo para eliminar las cuentas negativas de su informe de crédito, deje que los profesionales se encarguen de ello por usted.

¿Listo para aumentar su puntaje de crédito?

(Algunos clientes aumentaron su puntaje de crédito en 100 puntos o más.*)

¡Llame para una consulta de crédito gratis!

(800) 220-0084

O regístrese en línea >>